国内市场利率“短强长弱”,央行逆回购操作引关注

AI导读:

本周国内市场利率呈现“短强长弱”态势,短期利率因月中缴税、年底资金需求上升而走强,中长期利率则延续弱势。央行逆回购操作及MLF到期情况备受关注,市场预计央行将加大逆回购投放量进行对冲。

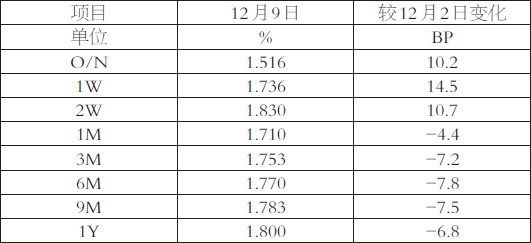

本周,国内市场利率展现出“短强长弱”的鲜明特征。随着月中缴税、缴款压力的增加以及年底资金需求的攀升,短期利率呈现上升趋势。而中长期利率则因国内资金供大于求的基本格局未变,继续维持弱势。具体来看,12月9日,隔夜、1周、2周期Shibor分别报收于1.516%、1.736%、1.830%,与前一周相比,分别上升了10.2、14.5、10.7个百分点。与此同时,1个月、3个月、6个月、9个月、1年期Shibor则分别报收于1.710%、1.753%、1.770%、1.783%、1.800%,与前一周相比,分别下跌了4.4、7.2、7.8、7.5、6.8个百分点。

上表展示了上海银行间同业拆放利率(Shibor)的周度变化情况。

本周,市场累计有3541亿元的逆回购到期,而央行昨日仅开展了471亿元的逆回购操作。值得注意的是,本月中旬将有14500亿元的巨量中期借贷便利(MLF)到期,市场普遍预期央行将加大逆回购投放量以对冲这一影响。

展望未来,市场利率预计将保持稳中有升的态势。一方面,随着年底的临近,银行将收紧银根,企业也将开始回笼资金,市场资金需求旺盛,这将推动短期市场利率进一步走强。另一方面,年底政府可能会出台积极的财政政策,以提振市场信心,从而对中长期利率形成支撑。这一趋势值得投资者密切关注。(作者单位:弘毅物产)

(文章来源:期货日报,内容仅供参考,不构成投资建议)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。