2024股市债市复盘及2025展望

AI导读:

2024年A股与债市在政策与市场交织中波动,股市经历深V行情后波动前行,债市则受资产荒和货币宽松推动走牛。2025年需关注海外美元和关税、国内财政和消费、物价和地产等因素,股市政策发力带来短期提振,债市流动性宽松为基本盘。

2024股市与债市复盘及2025展望:政策与市场交织的变奏曲

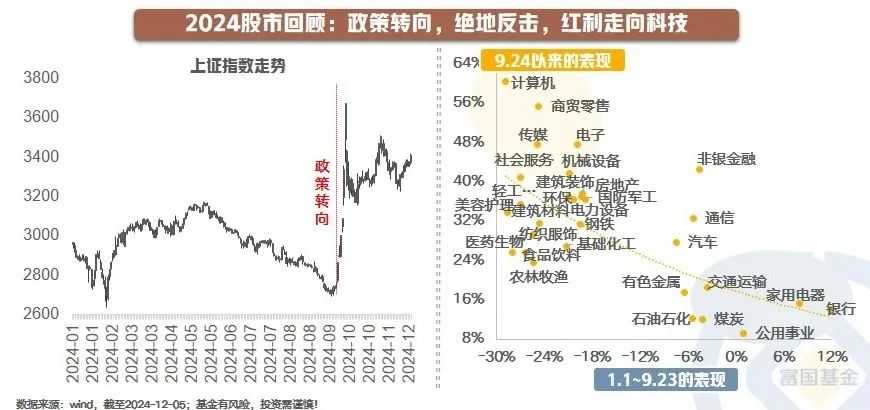

2024年,A股市场在预期与现实的交织中经历了跌宕起伏。年初至5月中旬,A股呈现“深V”走势,开年急速下跌后,在政策利好特别是汇金增持ETF的推动下强劲反弹。然而,5月下旬至9月中,受宏观数据不佳影响,市场持续低迷,“5.17”新政的短暂提振也未能扭转颓势。9月24日后,政策转向,市场预期改善,风险偏好回升,A股迎来了一波估值提升行情。

股市风格在政策转向前后也发生显著变化,从红利股转向科技股。与此同时,债市则在“资产荒+有效需求不足+货币宽松”的组合拳下,走出了一轮牛市行情。一季度,债市交易极致,久期拉长,逼空上涨;二季度,央行提示风险,债市区间波动;下半年,增量政策出台,债市波动加剧,降息预期引领下呈现震荡下行后快速回调的态势。

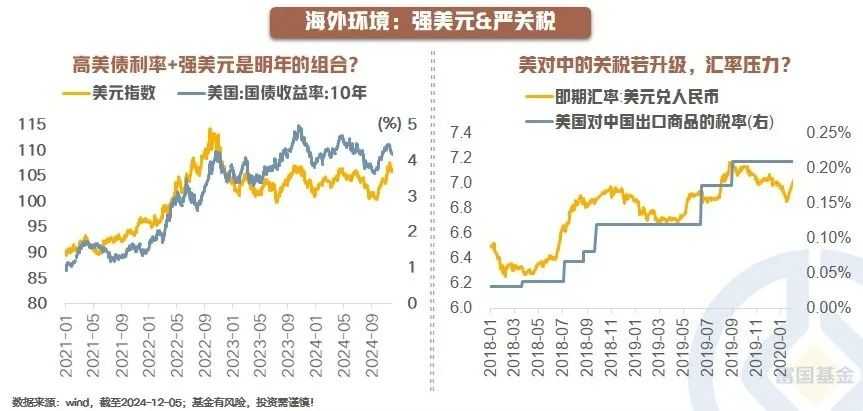

展望2025年,海外方面需关注美元和关税两大因素。美元或继续维持强势,特朗普2.0的政策组合可能强化美国经济,支撑美元。但中长期看,美国高财政赤字和高付息成本或加速去美元化进程。关税方面,特朗普2.0主张掐断中国商品“借道出海”通道,可能成为全球供应链重塑的敏感变量。

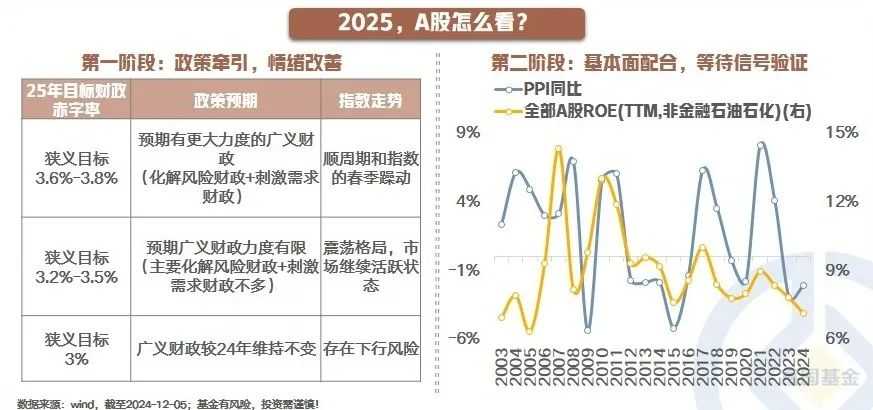

国内方面,2025年政策将聚焦财政和消费。自“924”一揽子增量政策出台后,国内政策方向已转向更加积极,中央加杠杆空间打开,广义赤字率有望进一步抬升。消费方面,扩消费政策加码既是主观意愿也是客观要求,需大力提振消费以扩大国内需求。

此外,物价和地产也是国内基本面需关注的重点。物价回暖将是基本面验证的信号之一,PPI的修复力度将体现经济基本面的修复力度。地产方面,稳地产是稳预期、稳消费的关键,房价企稳是重要信号。

对于2025年股市,政策发力将带来短期提振,但盈利向上才是长期关键。A股将在预期与现实的碰撞中前行,呈现“两阶段走”节奏。第一阶段,政策窗口期,政策预期发酵;第二阶段,政策成效验证期,若有效需求改善,则盈利成为核心逻辑。

债市方面,流动性宽松仍是基本盘,趋势性反转需等待有效需求持续改善信号。明年债市或反复交易政策预期和基本面,波动放大。久期选择上,降息落地前长久期占优,降息后需哑铃防守,牛转熊信号确立后短久期更优。

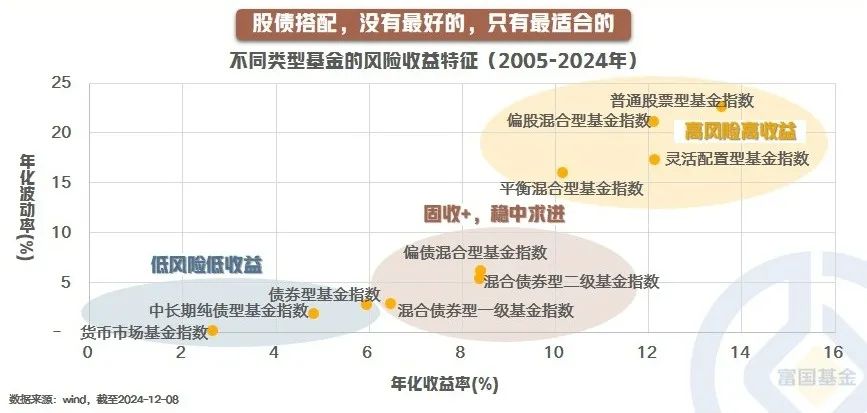

最后,股债搭配需因人而异,根据风险偏好和目标收益合理配置,没有最好的只有最适合的。

(文章来源:富国基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。