中信建投解读12月政治局会议:政策力度与工具或迎新突破

AI导读:

中信建投证券首席经济学家团队发布12月政治局会议解读,指出政策力度与工具或迎新突破,强调“全年经济社会发展主要目标任务将顺利完成”,提出加强超常规逆周期调节,货币政策或将迎来重大转向。

12月10日,中信建投证券首席经济学家团队及宏观、政策研究团队联合发布了对12月政治局会议的深入解读。

中信建投分析师黄文涛、刘天宇在报告中指出,政策力度与工具或将迎来新突破。2025年是“十四五”规划收官之年,也是为“十五五”开局和党的二十一大召开奠定基础的一年,经济处于改革化险和高质量发展的关键阶段。2024年实施的一揽子政策对消费和投资形成了有力支撑,市场对后续政策力度和效果充满期待。本次政治局会议政策基调积极主动,表明中央已充分评估并储备了应对明年经济发展中可能遇到的压力与风险的措施,与经济主体期待形成呼应。

关于今年经济形势,会议强调“全年经济社会发展主要目标任务将顺利完成”。自9月底一揽子增量政策出台以来,经济主体和资本市场预期大幅提振,PMI、地产销售等前瞻数据均呈现好转迹象。预计四季度GDP增长有望达到5.2%以上,实现全年经济增长5%左右的预期目标。此外,5%左右的年增长目标也将成为未来几年政策讨论的基本前提。

会议首次提出“加强超常规逆周期调节”,政策框架有望打破思维定势,在力度和工具上实现新突破。具体体现在:货币政策或将从“稳健”转向“适度宽松”,并从传统模式向现代央行体系转变;财政赤字约束有望大幅突破3%,发力方式可能从政府投资为主转向更多地向居民部门倾斜;在稳定资本市场方面,将出台更强力有效的措施,防范市场过度波动。

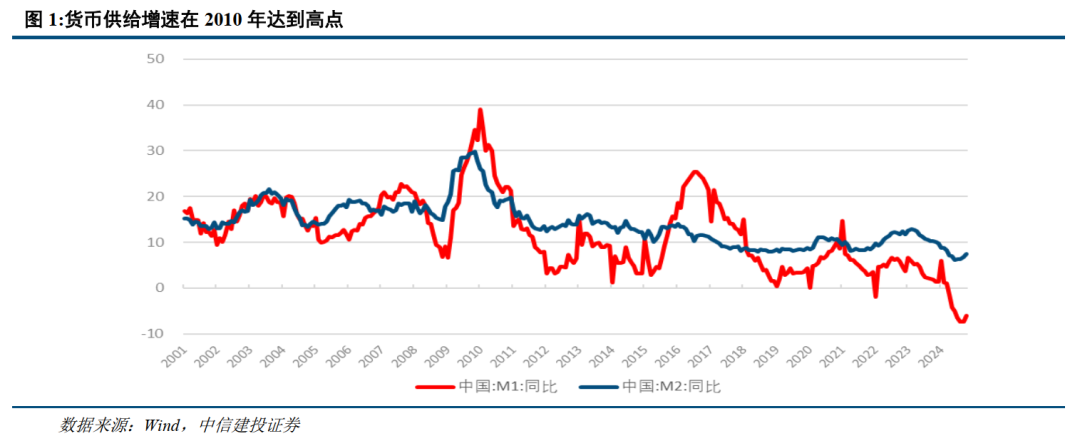

时隔14年,货币政策再次提及“适度宽松”,标志着货币政策将迎来重大转向。面对当前通缩压力,预计2025年政策将在利率和汇率的平衡中更多向利率倾斜,加大降息降准力度。同时,有望推出更丰富的创新工具箱,以应对长期利率下行、货币政策边际效应下降的问题,并将资本市场稳定纳入政策框架。

财政政策“更加积极”,表明政策进入新扩张周期,中央财政有望继续加码。上次财政政策转向是在全球金融危机背景下,我国从“稳健的财政政策”转向“积极的财政政策”。此次将财政政策定调为“更加积极”,标志着财政政策在规模上将再度扩张,预计2025年赤字率将提升至4%以上。重点发力方向包括平衡地方财政、平衡投资和消费关系、新老基建提档升级以及鼓励打造生育友好型社会和创新友好型社会。

会议重申“全方位扩大内需”,居民部门仍将是政策重要发力点。面对外部环境复杂严峻的挑战,需要强有力的内需政策进行对冲。财政上将接续今年三季度以来的消费补贴,并扩大补贴范围。同时,将加大保障和改善民生力度,增强人民群众获得感幸福感安全感。

会议强调稳住股市楼市,这是此前政治局会议中较为少见的表述,表明政府将稳定资产价格作为政策重要目标。将股市和楼市并列,凸显了二者在国民经济中的重要地位以及稳定二者在提振社会预期、防范金融风险、打破资产价格负面循环中的重要意义。同时,特别提出“提高投资收益”,表达了中央稳住资本市场的决心。

预计股债双牛有望延续。超常规逆周期调节政策将为经济活力回升提供充足动力,改善预期、重振信心,并为资本市场提供充足的源头活水。股市有望继续走强,无风险收益率有望继续下行。

中央经济工作会议即将召开,将对政策落地作出更细化部署。12月的政治局会议与中央经济工作会议存在紧密联系,两者在时间、经济形势判断和政策措施上相互承接、呼应。

风险提示:政策理解不深刻、贯彻落实不到位可能导致政策效果不及预期;经济下行压力可能持续存在;消费、投资复苏可能存在时滞;欧美货币政策影响或超预期;海外需求下滑、发达经济体衰退风险不减;地缘政治冲突仍存不确定性。

(文章来源:大河财立方)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。