美国CPI数据将成市场走势关键

AI导读:

美国银行最新报告指出,即将公布的11月CPI数据对美股市场影响远超预期,或决定市场近期方向。投资者需谨慎观望,及时调整策略。

美国银行(Bank of America)周一最新报告指出,尽管近期市场对通胀的担忧有所缓解,但即将于周三公布的11月CPI数据,其对美国股市的潜在影响远超投资者预期。

当前市场普遍预测,11月通胀率将小幅回升至2.7%,较上月2.6%的水平有所上扬,而核心CPI则预计将维持在3.2%至3.3%的区间内。

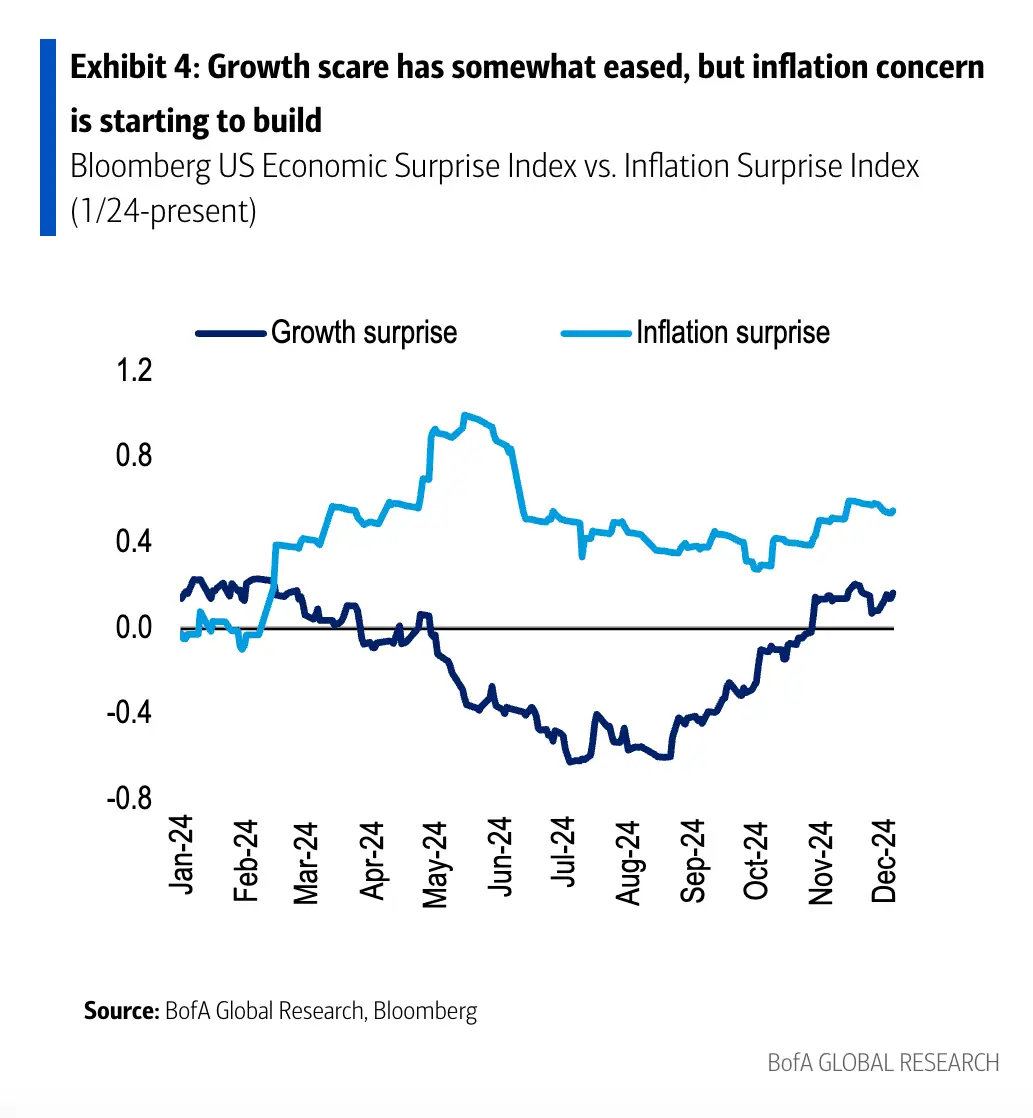

美银策略师强调,此次通胀报告对美股市场的影响或将尤为显著,与过去数月市场对CPI数据的平淡反应形成鲜明对比。该行指出,在最新通胀数据公布前夕,期权市场定价显示,周三标准普尔500指数波动率或将达到±0.64%,这将是自2021年通胀抬头以来,与CPI数据相关性最小的波动幅度。

策略师们还提及了彭博通胀意外指数(Bloomberg Inflation Surprise Index),该指数显示,最新的通胀数据可能带来自5月以来最大的CPI涨幅意外。

报告进一步指出,“在当前背景下,我们认为CPI数据和即将召开的FOMC会议,将成为决定市场近期走势的两大关键因素。”

“若数据疲软,或为年底美股反弹铺平道路,12月下半月历来是美股表现第二强劲的时段,平均涨幅可达1%。相反,若数据强劲,则可能加剧市场波动性,尤其是在大选后市场已出现5%反弹的背景下。”策略师们补充道。

尤为重要的是,最新通胀数据将直接影响美联储的下一步利率决策。若数据意外上行,可能促使美联储比市场预期更早地暂停降息周期。

美银表示,“我们认为,CPI数据将足够疲软,足以支撑美联储在12月份继续降息。”

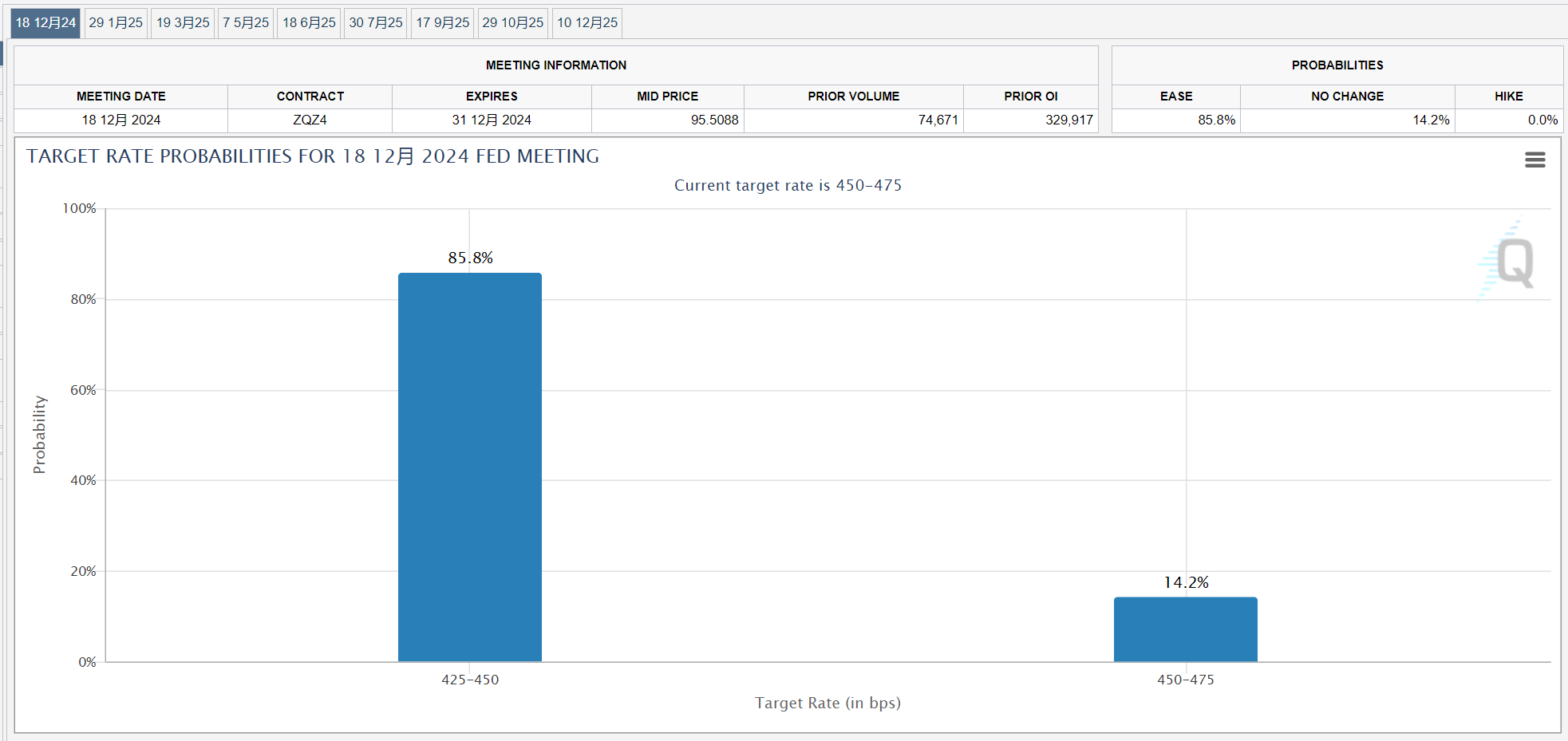

根据CME美联储观察工具的数据,截至发稿,市场普遍预计美联储在下周会议上再次降息的概率高达85.8%。

摩根士丹利在美国上周五公布新增非农就业数据后,维持了对美联储下周降息25基点的预测。该行认为,虽然劳工市场依然强劲,但已出现轻微降温迹象,这从就业人口占比及劳动参与率的下降中可见一斑。同时,麦格理、荷银及富国银行亦维持了对美联储下周降息25基点的预测。

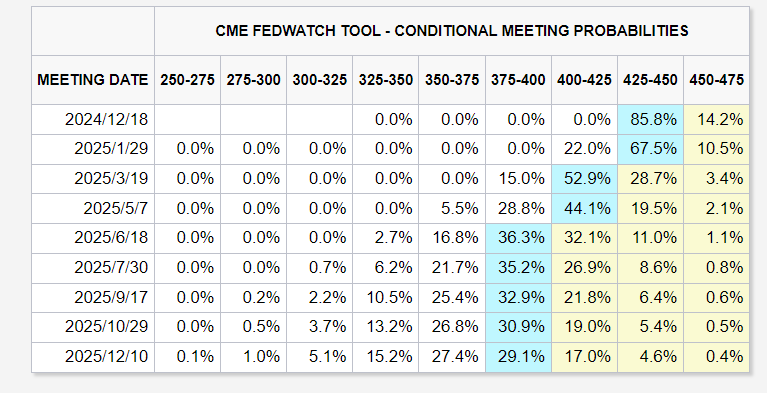

然而,对于明年1月的政策走向,市场则显得较为谨慎。投资者认为,明年1月再次降息的可能性已降至约22%,而利率保持不变的可能性则高达67.5%。

综上所述,策略师们认为,美国CPI数据将成为指引未来市场走势的重要风向标,投资者需保持谨慎态度,灵活调整策略以应对瞬息万变的市场环境。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。