历史六轮牛市复盘:跌破20日均线后市场如何演绎?

AI导读:

本文复盘历史六轮牛市中跌破20日均线的情形,总结市场回调后的时间与空间规律,为当前市场提供参考。分析极端假设下市场短期调整压力的可能因素,并展望本轮市场走势。

报告摘要

近期市场经历阶段性回调,11月15日万得全A首次跌破20日均线,至今已6个交易日,跌幅2%,市场广泛关注。本文复盘历史六轮牛市,总结跌破20日均线后的市场规律,为当前市场提供参考。

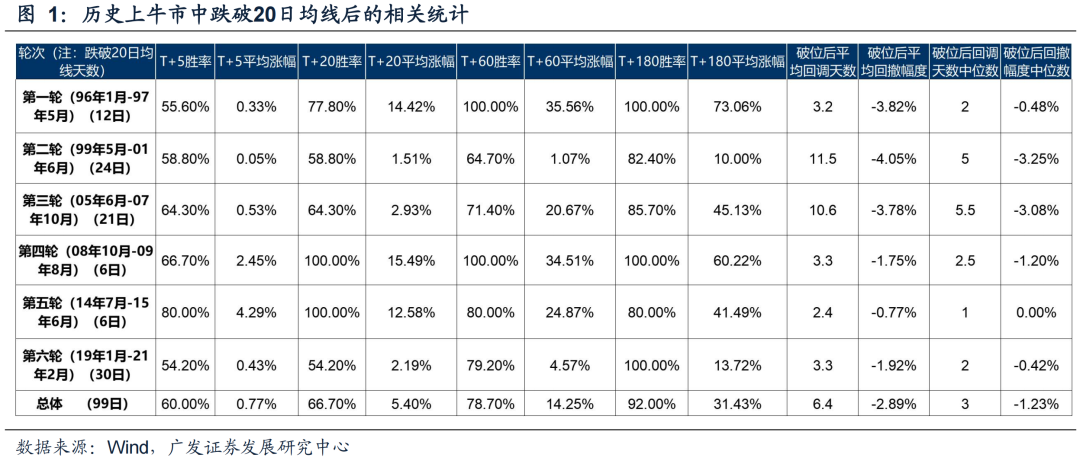

1. 过去六轮牛市中,阶段性跌破20日均线共99次,并不罕见。

2. 跌破后,市场在T+5、T+20、T+60、T+180的胜率分别为60%、67%、79%、92%,显示短期调整后市场大多重拾升势。

3. 平均回调天数为6.4天,平均调整幅度为2.9%。

4. 当前市场情况基本符合历史规律。但如市场短期仍有调整压力,可能由政策收紧预期、流动性冲击、外部冲击、经济及盈利压力等因素导致。本文进一步复盘历史上几轮跌幅较大的情况。

(1)跌破20日均线后面临8%以上回调的概率不大,共11次,平均回调11个交易日,幅度10%。

(2)历史上几轮行情跌破20日均线后回调幅度较大的原因:政策收紧预期(市场监管/货币/地产等)、流动性冲击(如IPO)、外部冲击(贸易摩擦或外围市场大幅波动)、经济及业绩压力。

(3)展望本轮,流动性冲击和盈利风险可控,政策积极预期下,市场显著下行风险有限。未来需关注12月政治局会议和中央经济工作会议对明年的政策定调。

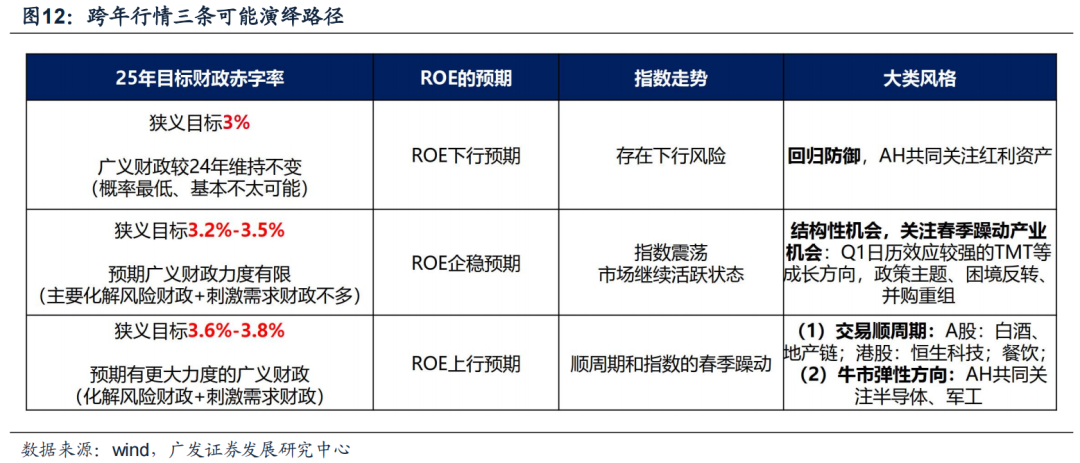

——12月中旬的政治局会议和中央经济工作会议决定狭义目标赤字基调,引导市场对广义财政的预期,指引跨年行情。

——3月两会后,广义财政规模确定,按以往经验,广义财政占GDP提升比例不少于5%,可能带来ROE上行周期,届时判断基本面牛市的可能性。

(4)结构上,持续关注三个选股思路:困境反转(政策端消费刺激、供给侧磷酸铁锂、需求侧军工等)、连续12个月PB破净、并购重组(股权协议转让)。

风险提示:地缘政治风险、海外通胀风险、国内稳增长政策低预期。

报告正文

本周观点:历史六轮牛市复盘,跌破20日均线后市场如何演绎?

(一)过去六轮牛市,阶段性跌破20日均线后的时间与空间规律

近期市场经历阶段性回调,11月15日万得全A首次跌破20日均线,至今6个交易日,跌幅2%。本文复盘历史上牛市中跌破20日均线的情形,总结规律。

1. 过去六轮牛市中,阶段性跌破20日均线共99次。

2. 跌破后,市场在T+5、T+20、T+60、T+180的胜率分别为60%、67%、79%、92%。

3. 平均回调天数为6.4天,平均调整幅度为2.9%。

(二)极端假设下,市场短期调整压力的时间和空间边界及可能因素

当前市场情况基本符合历史规律。但如市场短期仍有调整压力,可能由哪些因素导致?本文进一步复盘历史上几轮跌幅较大的情况。

历史上跌破20日均线后面临8%以上回调的概率不大,共11次,平均回调11个交易日,幅度10%。

回调原因有四:政策收紧预期(包括监管或经济)、流动性冲击(如IPO)、外部冲击(贸易摩擦或外围市场大幅波动)、经济及业绩压力。

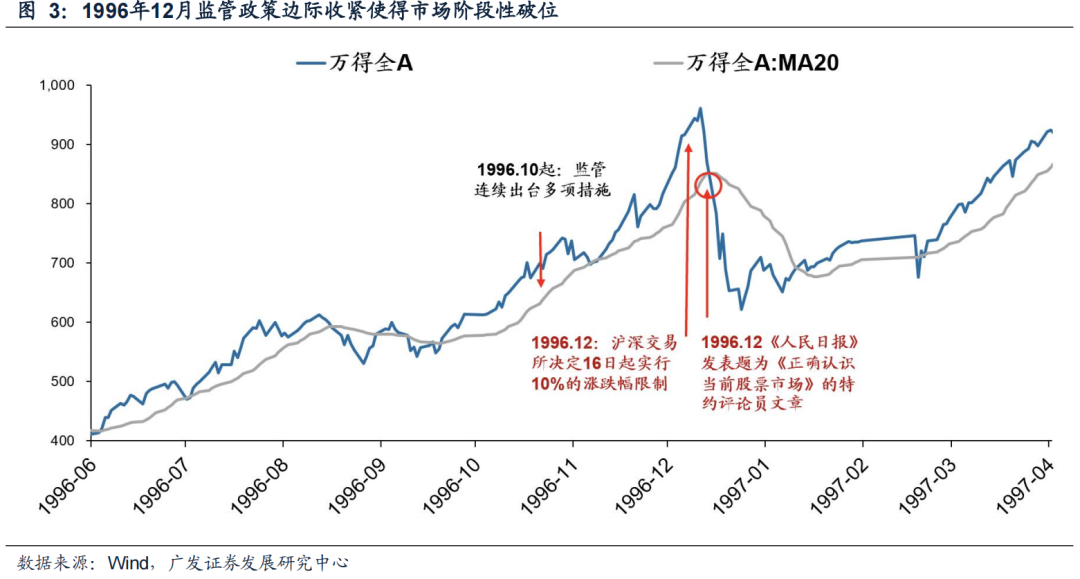

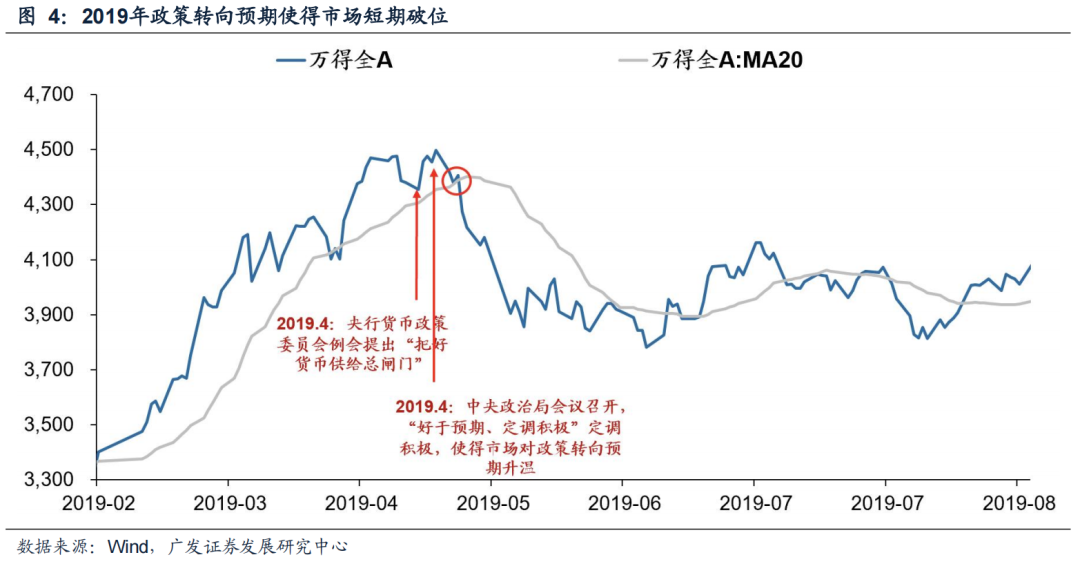

1. 政策收紧预期:包括股市监管和经济政策收紧(如地产/货币政策)。

例如,1996年A股全面牛市,但12月因监管收紧预期回调。2019年4月央行货币政策收紧,市场回调。2006年7月地产政策收紧+央行上调准备金率,市场回调。

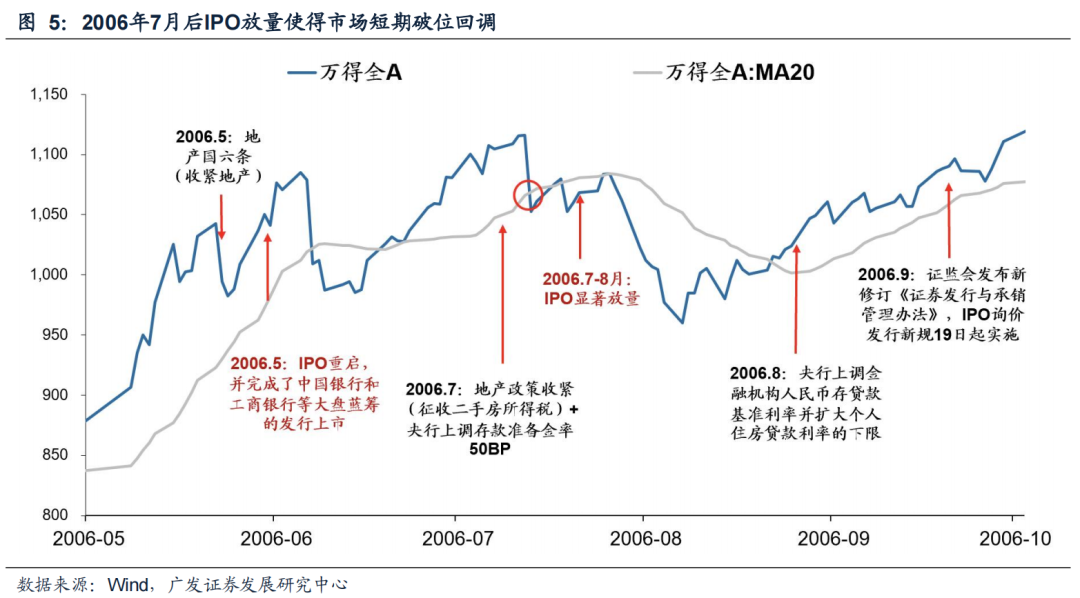

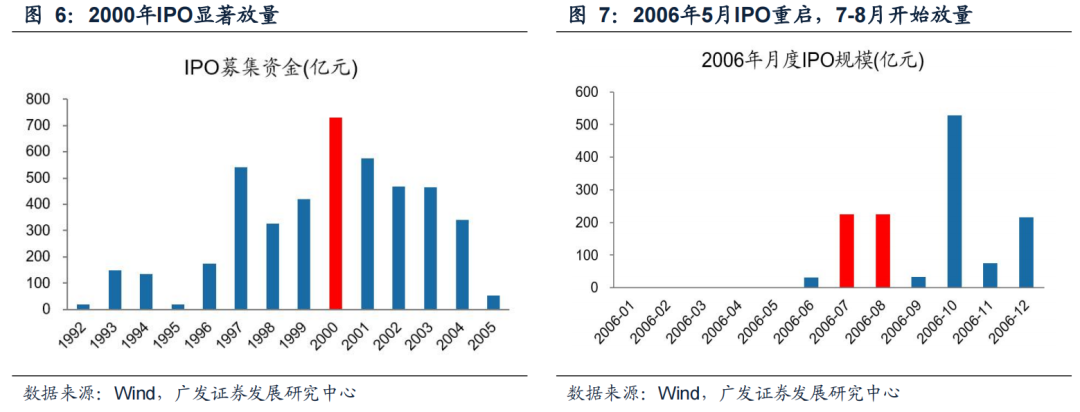

2. 流动性冲击:IPO放量等对A股流动性产生阶段性冲击。

例如,1999年9月提高直接融资比重,市场担忧IPO放量而下跌。2006年5月IPO重启,7-8月IPO显著放量,市场下跌。

3. 外部冲击:外部摩擦事件或外围市场大幅波动冲击市场风险偏好。

例如,2019年5月特朗普威胁提高关税税率,市场大跌。2020年3月疫情带来流动性危机,美股四次熔断,A股大跌。

4. 经济及盈利压力:盈利明显承压产生扰动,基本面影响下的下跌时间长。

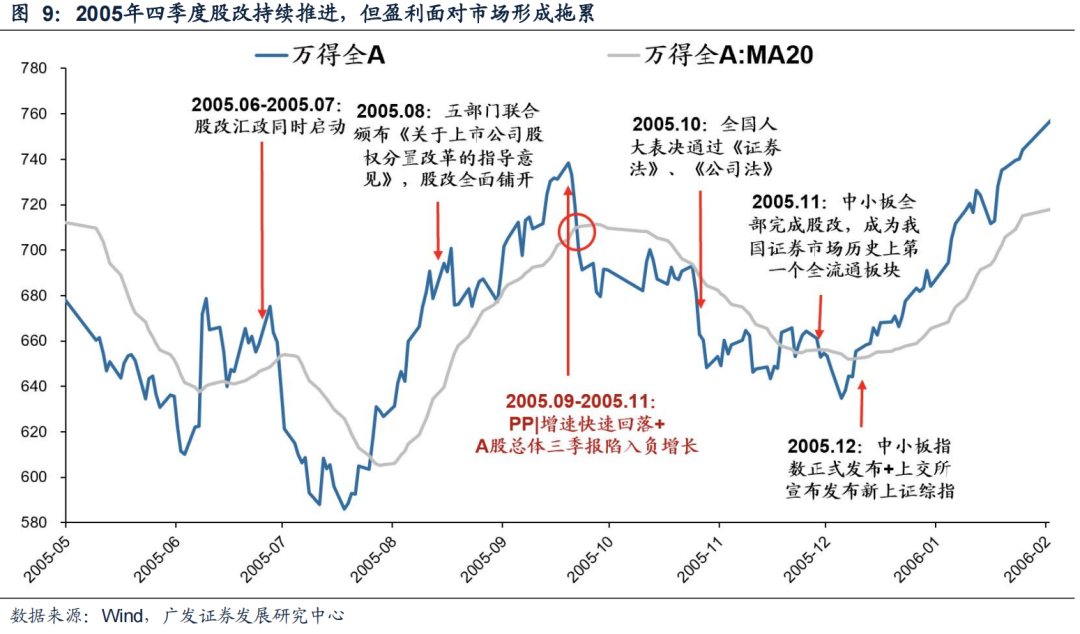

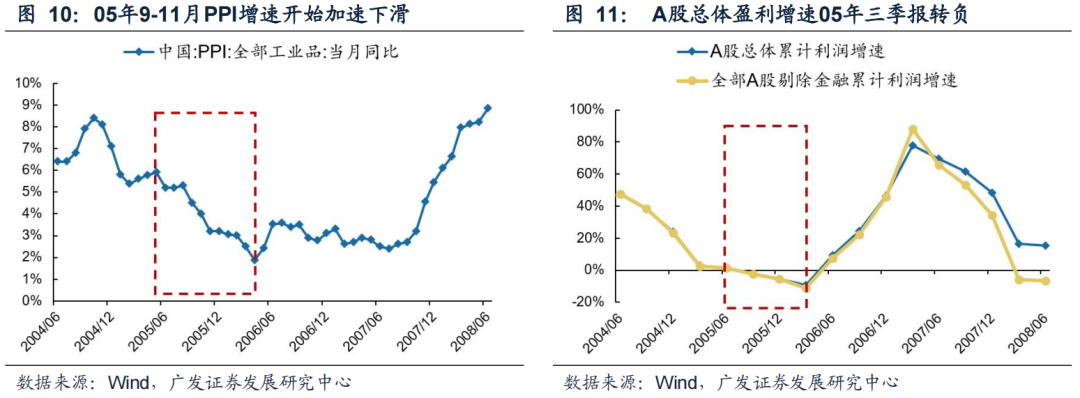

例如,2005年下半年经济及盈利压力过大,市场回调,回调时间达49个交易日,为历史之最。

(三)展望本轮,流动性冲击/盈利风险可控,政策积极预期下,市场显著下行风险有限

展望后市,破位大幅下跌的四个影响因素中,政策预期未被证伪、监管积极、流动性风险可控、盈利风险可控。未来需关注12月政治局会议和中央经济工作会议。

观察抓手:12月政治局会议和中央经济工作会议决定狭义目标赤字基调,引导广义财政预期,指引跨年行情。3月两会后广义财政规模确定,可能带来ROE上行周期。结构上,持续关注困境反转、连续12个月PB破净、并购重组选股思路。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。