跨年行情下半场展望:10年国债收益率或调整但下半场仍可期

AI导读:

本文分析了本轮10年国债收益率下行行情的特点,指出跨年行情上半场或接近尾声,但在政策扰动平息及机构欠配等因素驱动下,跨年行情下半场仍值得期待。同时,文章还复盘了跨年行情历史规律,并展望了下一阶段债市行情。

核心观点

本轮相对顺畅的10年国债收益率下行行情可能意味着投资者参与度有限。预计跨年行情上半场将收尾,10年国债收益率或调整约5BP,但在政策扰动平息及机构欠配等因素驱动下,跨年行情下半场仍具潜力。

1、跨年行情历史复盘:跨年行情往往伴随4-7BP的短期调整。12月上旬的政治局会议及中央经济工作会议预期扰动,常成为债券行情回调的主要驱动。

2、2024年跨年行情新特征:自11月18日10年国债收益率触高下行,期间单次回调未超1BP,轻易突破2%关口未现明显回调,或与投资者参与度有限有关。

3、跨年行情展望:跨年行情上半场或接近尾声,10年国债收益率或回踩2%但难突破。在政策扰动平息及机构欠配驱动下,跨年行情下半场值得期待。

正文

一、周度债市观察

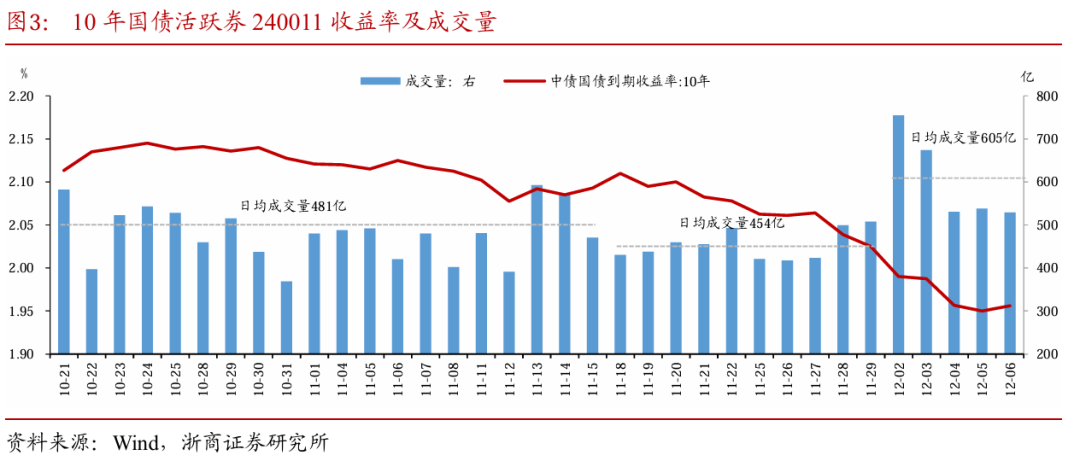

过去一周,10年国债收益率正式跌破2%关口。债券市场与权益市场基于不同逻辑均走强。债券市场交易现实显示,周一市场情绪高涨,10年国债收益率突破2%未遇阻,周二回调,周三及周四再度快速下行至1.943%,周五受权益市场情绪影响回调至1.955%。权益市场交易预期偏多,截至12月6日上证指数收报3404.08点。

1.1 跨年行情历史规律复盘

债券市场存在“跨年行情”规律,年末多为阶段性利率高位,配置机会显现。2021-2022及2023-2024年跨年行情具有参考意义。复盘显示:跨年行情非一蹴而就,常有4-7BP短期调整。2021-2022年跨年行情中,10年国债收益率回调幅度分别为4.8BP、5.0BP和5.5BP。2023-2024年跨年行情中,11月中下旬回调幅度达6.6BP,12月后步入强势行情,但期间不乏3-5BP的小幅调整。预期扰动是债券行情回调的主要驱动,会议前债券市场多呈现基本面现实与政策面预期博弈。

1.2 2024年跨年行情新特征

2024年债市跨年行情已启动,特征包括:行情过于顺畅,10年国债收益率11月18日触及2.11%高点后进入下行区间,14个交易日中单次最大回调未超1BP。2%整数点位突破容易,此前未破过2%,本轮行情12月2日正式突破后未现市场预期的回调。此现象或与投资者参与度有限有关,成交量呈现V型特征,突破2%后投资者“抢筹”情绪升温,交易量显著放量。

1.3 跨年行情展望

债券市场或面临短期“过热”压力,伴随10年国债收益率下探历史低位,“恐高”情绪加剧。年末重要会议召开在即,权益市场情绪乐观,或对债券市场看多情绪形成压制。跨年行情上半场或接近尾声,短期需提防回调压力,幅度或在5BP左右,即10年国债收益率可能回踩2%但不会向上突破,待回踩支撑后形成新一轮下行趋势。展望下一阶段,仍看好债市行情,机构仓位偏低,后续利多因素或带动大幅加仓,形成支撑债市走强的重要力量。政策扰动有望平息,或呈现利空向利多预期转变,建议保持耐心,等待跨年行情下半场。

二、债市资产表现

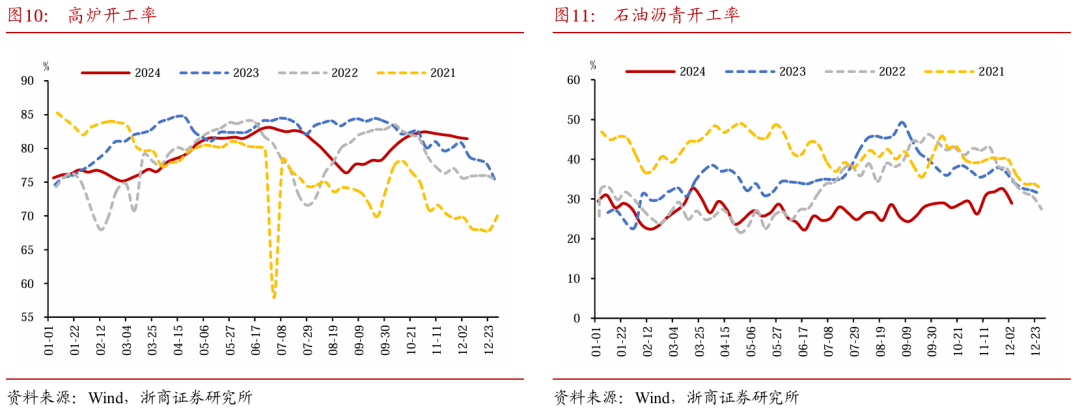

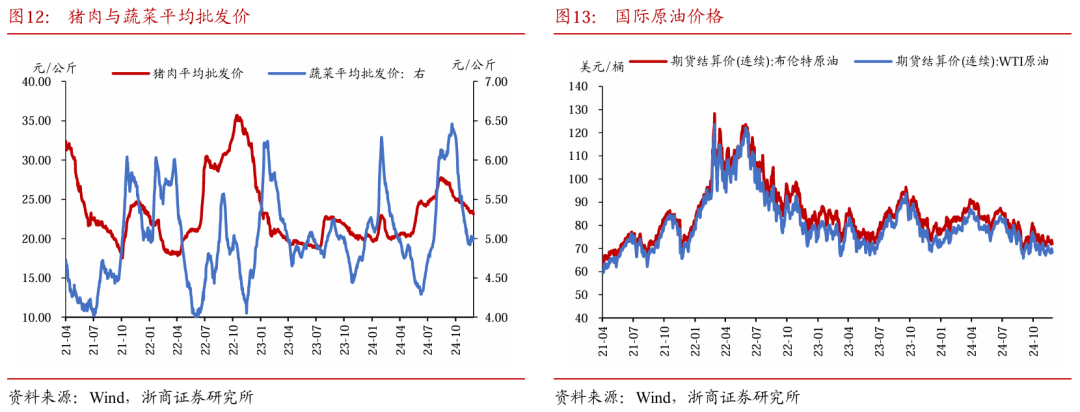

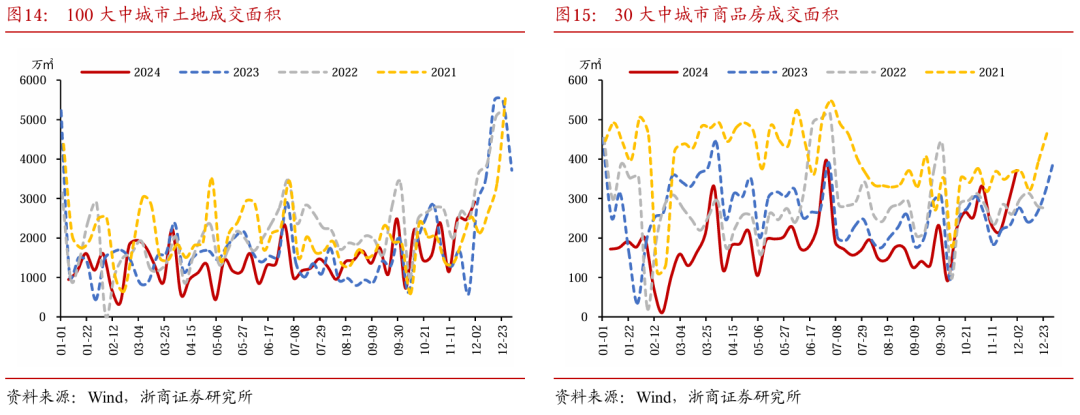

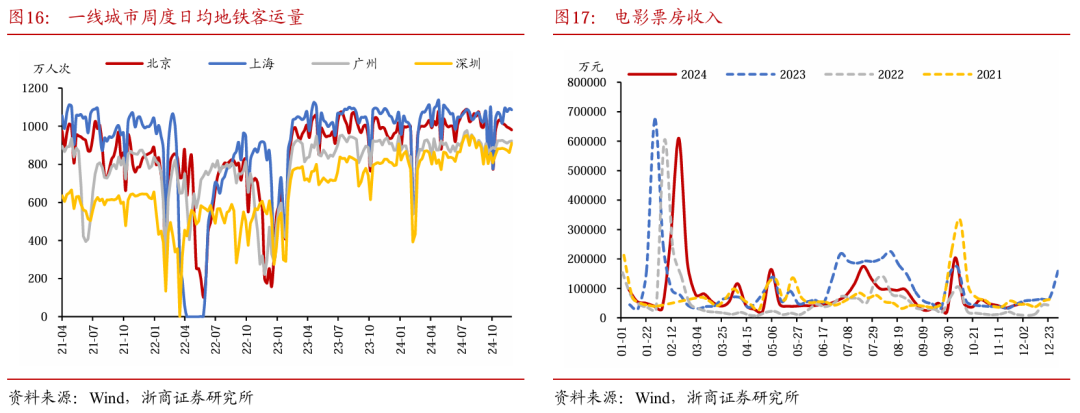

三、实体高频跟踪

四、风险提示

宏观经济政策超预期变化可能导致资产定价逻辑改变,影响债市;机构行为不可预测,大幅趋同形成负反馈时,可能导致债市调整。

(文章来源:浙商证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。