跨年行情展望:以多头思维布局,聚焦新质生产力与并购重组

AI导读:

本文展望了跨年行情,建议以多头思维迎接,并聚焦新质生产力与并购重组两大布局方向。同时,关注内需与供给格局优化的先进制造业,为投资者提供布局参考。

一、跨年行情:以多头思维迎接

自11月中旬市场调整以来,迷茫情绪一度弥漫,但我们始终秉持“以我为主”“保持多头思维”的策略,近期市场的修复行情已逐步验证其正确性。展望未来,我们仍建议投资者以多头思维迎接跨年行情。

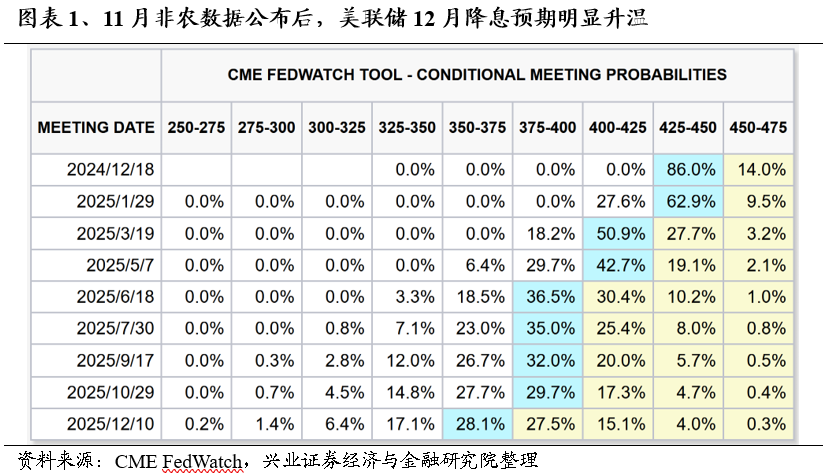

特朗普交易阶段性缓和,叠加美联储降息预期升温,外部因素对市场的影响正逐渐减弱。前期市场对美国再通胀和降息节奏的过度预期正在修正,11月失业率意外上升进一步提升了美联储12月降息的概率,目前市场预期已达86%。

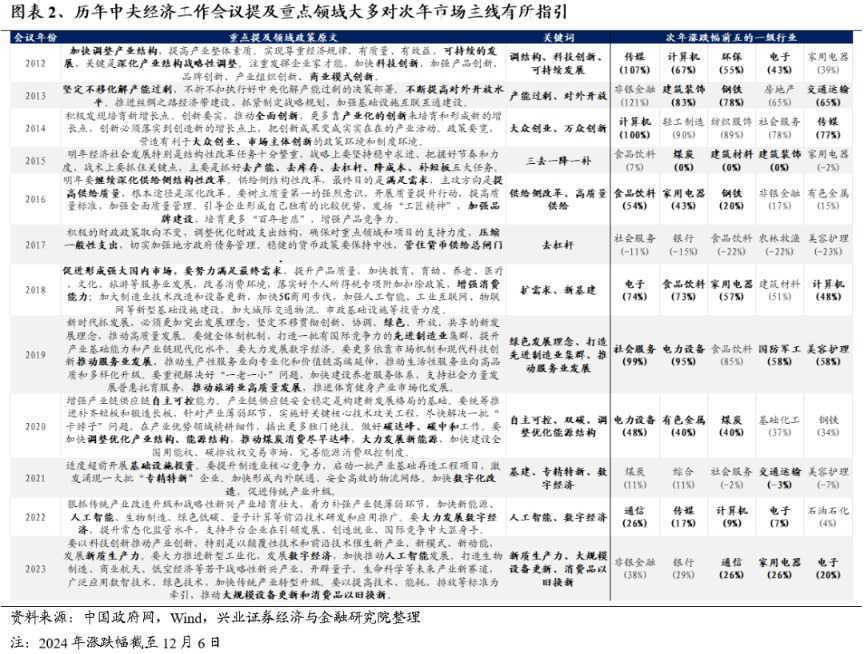

同时,国内12月重要会议窗口的临近有望提振风险偏好,凝聚市场共识。参考历史经验,年底中央经济会议前后市场往往有所表现,而当前政策思路已明确反转,稳增长预期的驱动效果值得期待。此外,市场轮动速度加快,显示市场缺乏共识和主线方向,但随着中央经济工作会议对来年经济和产业发展的明确部署,市场共识有望凝聚,主线方向也将浮现。

近期,官媒连续发文为重要会议预热,定调积极,持续呵护市场信心。新华社发表的“当前中国经济问答”系列专题,明确了未来政策将进一步发力,扩大国内需求,逆周期调控力度将加大,这些表述不仅预示了政策走向,也体现了对市场信心的呵护。

综上所述,内部积极因素增多是当前国内市场的主要矛盾。随着后续政策组合拳的进一步强化,股市环境和中国经济的良性循环将更加稳固,市场共识将凝聚,因此,我们再次强调以多头思维迎接跨年行情。

二、跨年布局:从赔率和胜率两个角度

1、做多赔率:聚焦新质生产力与并购重组

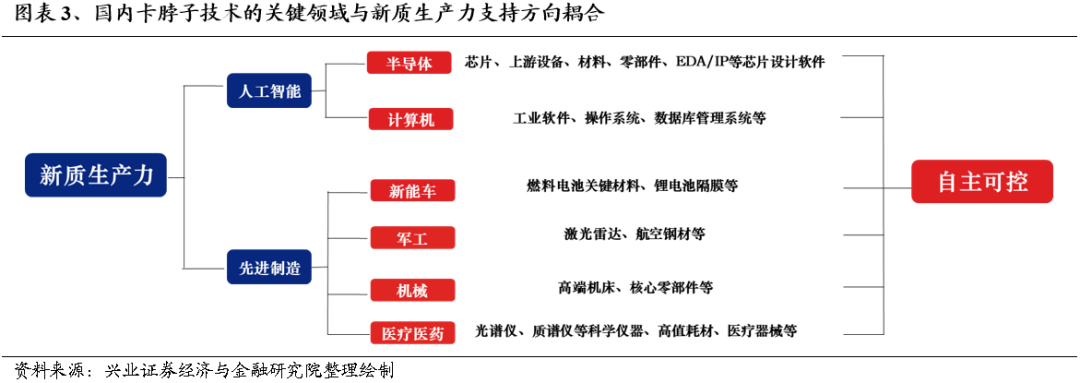

新质生产力领域是长期促进经济动能切换和短期托底政策的发力结合点,应重点关注AI、半导体、信创、机器人、低空经济等方向。美国大选带来的对华政策不确定性提升了自主可控的必要性,财政预算有望进一步向“安全”主线倾斜,助力高质量自主可控。

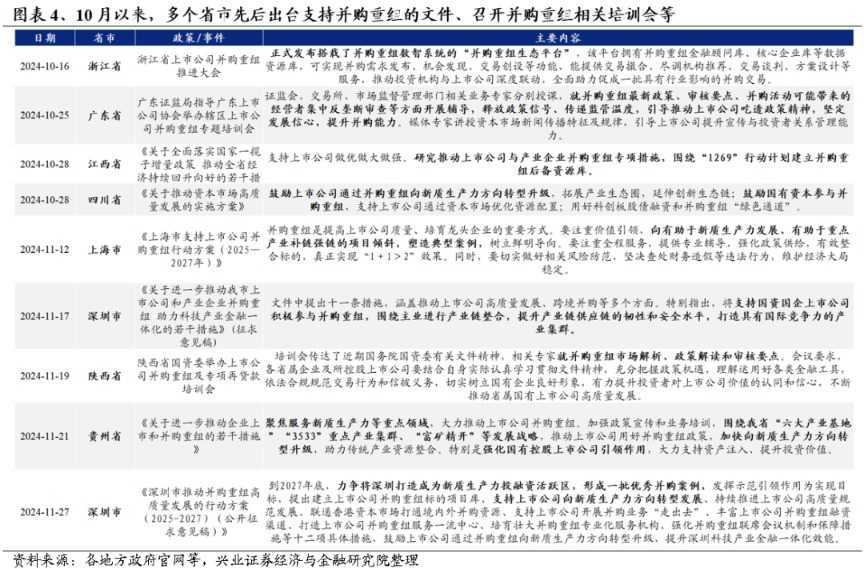

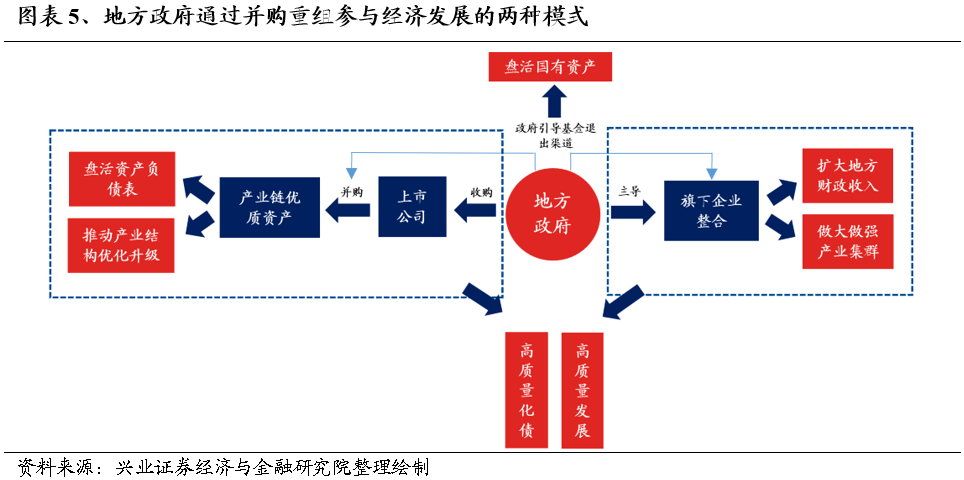

并购重组作为高质量化债和高质量发展的重要抓手,本轮围绕地方政府主导的三大并购重组线索布局有望提高胜率。重点关注优质地区本地资源整合、收购上市公司控制权、供给侧出清三大线索。

2、做多胜率:布局内需与供给格局优化的先进制造业

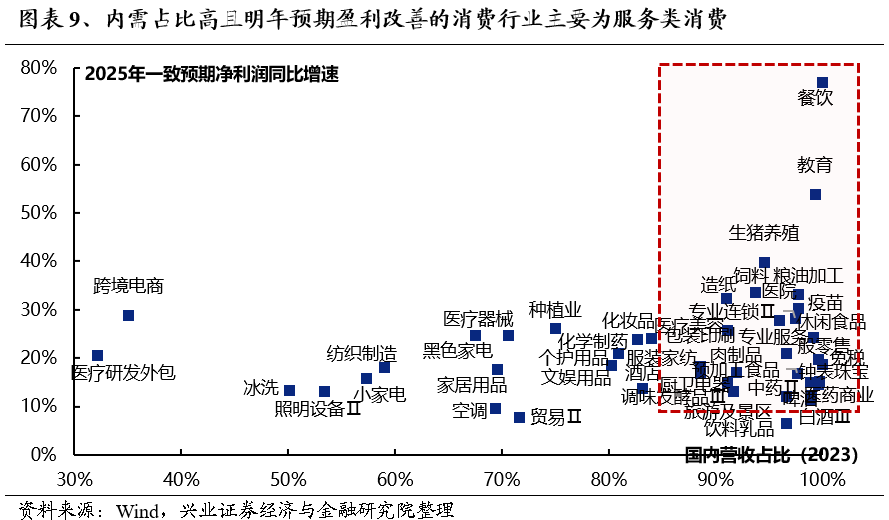

明年外需受潜在新增关税扰动,经济增长更需内需接力。扩内需作为本轮政策组合拳的重点,也将是明年稳增长的重要抓手。重点关注消费板块中的教育、餐饮、医疗、免税等服务类消费,以及食品饮料、家电等行业龙头和核心资产。此外,顺周期中关注有望受益于化债政策的建筑与地产链龙头。

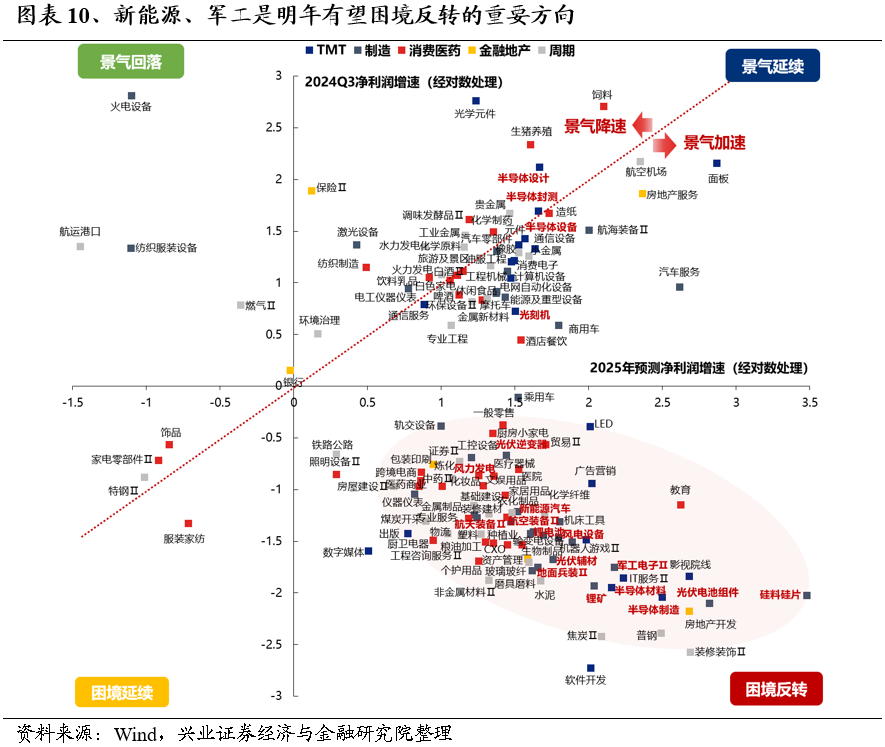

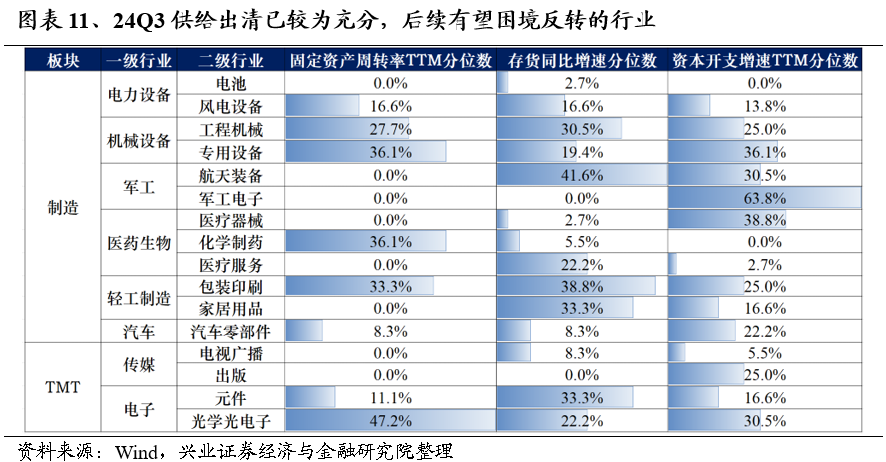

供给格局优化的先进制造业方面,应寻找过去几年产能扩张已显著放缓、出清相对充分、明年产能利用率大概率迎来修复拐点的行业,重点关注新能源、军工等先进制造业龙头。

具体来看:

新质生产力领域是长期促进经济动能切换和短期托底政策的发力结合点,尤其是美国大选带来的对华政策不确定性,使得自主可控的必要性再度提升。国内新质生产力发展要求的产业链供应链升级、新兴产业和未来产业的发展方向,与卡脖子技术的关键领域不谋而合。明年财政加力信号明确,后续有望继续发行超长期特别国债专项用于支持科技创新、产业链安全等战略重要性较高的方向。

围绕地方政府主导的并购重组布局,有望成为本轮并购重组投资机遇中高胜率的主线。地方政府通过收购上市公司控制权或整合旗下企业,提高资源配置效率,推动地方产业结构优化升级。重点关注广东、浙江、江苏、北京、上海等经济发达地区优势产业链的本地龙头,以及新能源、电子、机械等符合地方政府产业升级目标的行业。

反转方向之一为内需,明年外需受潜在新增关税扰动,扩内需将是稳增长的重要抓手。重点关注服务类消费、传统消费领域的行业龙头,以及受益于化债政策的建筑与地产链龙头。

反转方向之二为供给格局优化的先进制造业,重点关注新能源、军工等先进制造业龙头。

风险提示:经济数据波动、政策宽松低于预期、美联储降息不及预期等。

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。