美股与A股风格轮动深度解析及未来展望

AI导读:

本文深入剖析了美股50年来大小盘风格的轮动情况,并探讨了其成因。同时,文章还展望了当前A股的风格轮动趋势,以及未来可能出现的风格切换情形。

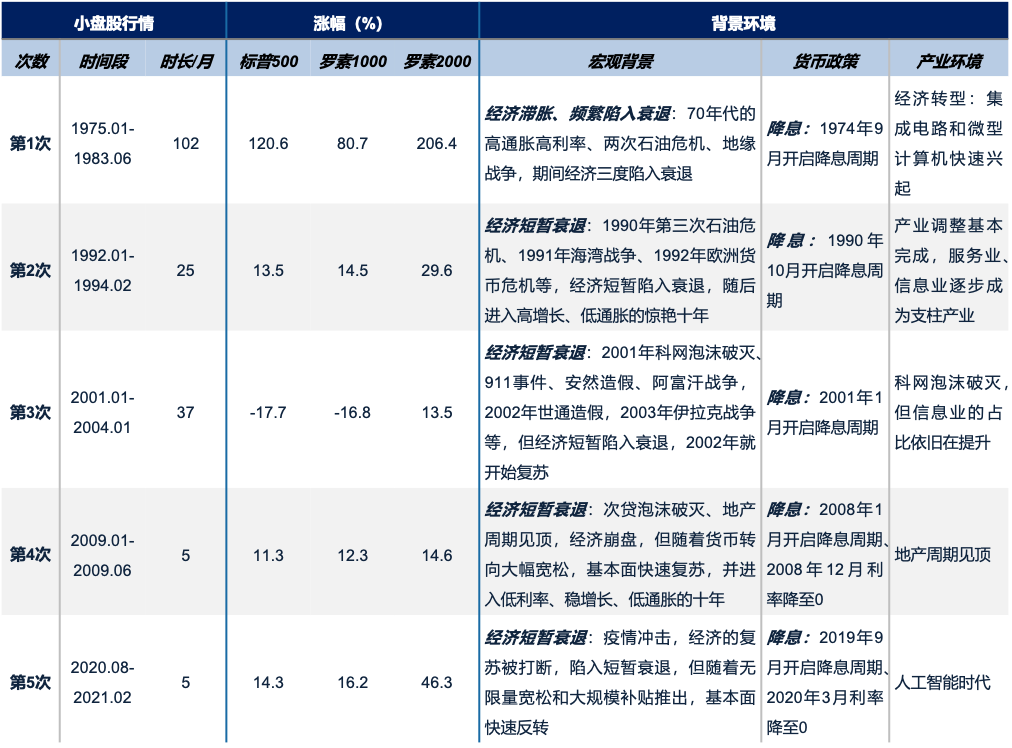

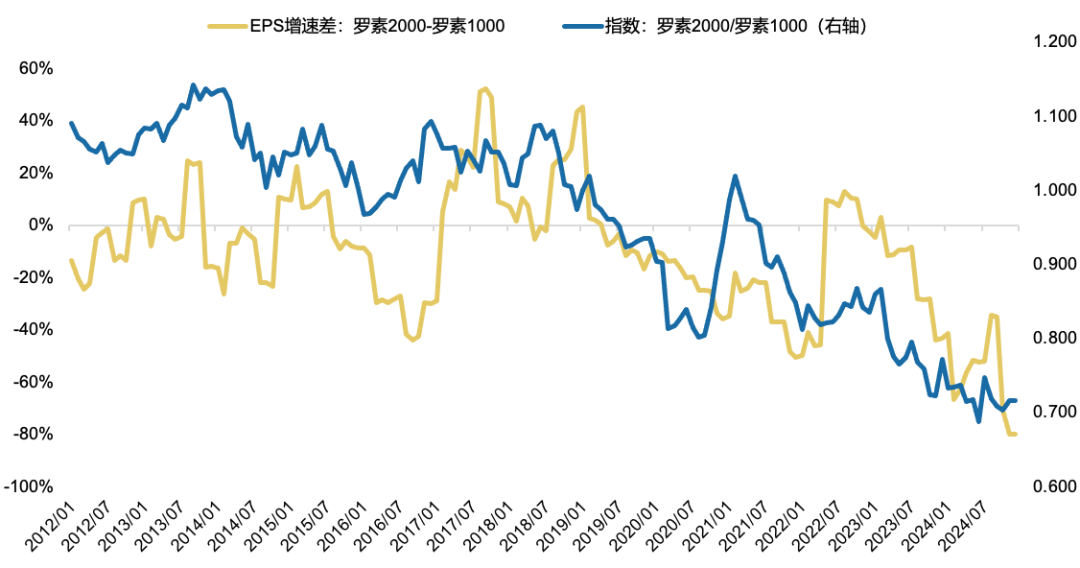

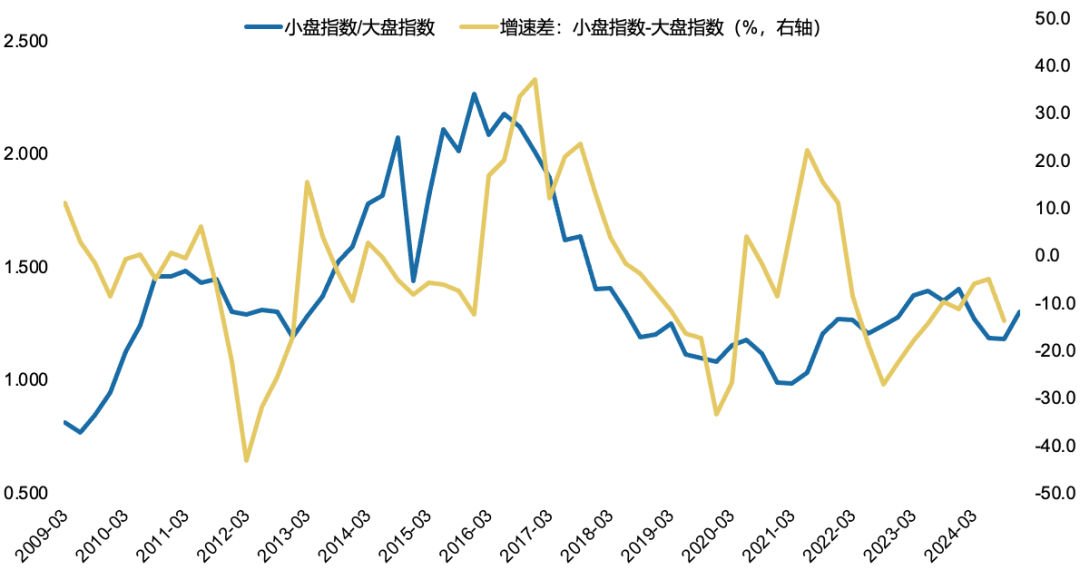

1、美股50年风格轮动深度剖析:大小盘如何交替主导?我们通过精心筛选的个股,构建了一个全面反映大小盘风格轮动的指数。统计结果显示,以年度为单位,27%的时间小盘风格占据上风,而大盘风格则主导了剩余的73%。在更细致的月度统计中,小盘风格在37%的月份内表现更佳,大盘风格则在63%的月份内占据优势。值得注意的是,小盘风格的强势期主要集中在70年代中后期至80年代初期,以及00年代初期,而近二十年来,美股大盘股持续领跑,且在滚动12个月的周期内,未再现小盘股领先的情况。

2、美股小盘风格成因探析:三大特征与双重场景。

(1)小盘风格往往在【经济衰退末期或复苏初期】崭露头角。

(2)其又常出现于【降息周期尾声至加息前夕】。

(3)在小盘行情中,领涨行业多为超跌或景气行业。

(4)小盘股超额表现的场景分为两类:一是事件危机后的低基数效应(持续半年至一年),源于相对业绩差的修复,小盘股盈利修复弹性更大;二是动荡年代下的产业转型(持续2至5年),由政策或产业环境催化的增量经济驱动,如美国70年代中后期的计算机与半导体行业,以及2000年科网泡沫破灭后的房地产行业。

3、风格轮动:盈利分化与收敛的直观反映。大小盘行情的切换,实质上是宏观环境或行业格局变化导致的相对业绩变化。美股一年期的涨跌幅在很大程度上取决于净利润增速的高低,而大小盘风格的轮动节奏也与盈利的相对变化方向保持一致。

当前A股风格轮动展望:

1、小盘股行情的持续往往与经济衰退末期或复苏初期相伴。对于小盘风格而言,流动性是关键催化因素(降息周期持续释放充足流动性),但前提是盈利状况不再进一步恶化(宏观周期有底)。

2、下周关键会议即将召开,我们预计政策态度或将更为积极,市场风格可能阶段性趋于均衡,如过去两个月滞涨的顺周期白马股可能迎来中枢上移。然而,鉴于明年二季度前为宏观数据相对真空期,经济复苏力度难以明确验证,市场风格或反复,但题材行情、小盘行情仍可能占据主导地位。

3、展望未来,若出现以下两种情形,风格可能显著转向大盘:

一是基本面再现走弱预期。若2025年官方目标赤字率维持在3.0%不变,或在25年“4月决断”时广义财政刺激力度确实较弱,则市场风格可能重回红利资产、中字头权重等防御配置,大盘风格相对占优,如2023年至2024年前三季度。

二是基本面大幅上行预期增强。若2025年官方目标赤字率达到4.0%或更高,且在25年“4月决断”时广义财政扩张幅度确实显著(提升幅度占名义GDP的5%以上),同时宏观基本面出现较明显的复苏弹性,则顺周期蓝筹大概率领涨市场,大盘风格同样占优,如2020年。

风险提示:地缘冲突升级,海外通胀反复,国内稳增长力度不及预期,模型有效性降低等。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。