市场迎来双重利好:中央财政空间广阔,美国降息预期升温

AI导读:

新华社发布重磅文章指出中央财政仍有较大举债与赤字提升空间,同时美国降息预期因非农就业数据而持续升温,为市场注入新的活力。

【导读】市场迎来两大利好消息

投资者们,今晚让我们聚焦海内外传来的两则重大利好消息,为市场注入新的活力!

第一个利好:中央财政仍有较大举债与赤字提升空间

12月6日晚,新华社发布了一篇重量级文章,标题为《12万亿元地方化债“组合拳”怎么看——当前中国经济问答之四》。文章深入探讨了我国在推进化债工作的同时,未来财政政策的发力空间。

据国际货币基金组织统计,2023年末G20国家平均政府负债率为118.2%,G7国家为123.4%。而我国政府全口径债务总额为85万亿元,政府负债率为67.5%,明显低于主要经济体。同时,我国长期以来对赤字率的安排较为谨慎,大多数年份低于3%。此外,地方政府债务支持建设了一大批交通、水利、能源等项目,形成了大量有效资产,为经济高质量发展提供有力支撑。

综上所述,我国政府杠杆率仍有较大提升空间,中央财政具备较大的举债和赤字提升空间。这一系列积极政策的推进,无疑将为市场带来更多的信心和动力。

第二个利好:美国降息预期持续升温

同样在12月6日晚间,美国劳工统计局公布了11月非农就业数据。数据显示,11月非农就业人数增加了22.7万人,而10月数据则上调至增加3.6万人。尽管过去三个月平均新增就业人数为17.3万人,低于今年早些时候的强劲水平,但整体就业市场仍保持稳定增长。

然而,失业率微升至4.2%,反映出劳动力需求的降温。长期失业人数达到近三年来最高水平。这一数据进一步支持了美联储本月晚些时候再次降息的预期。

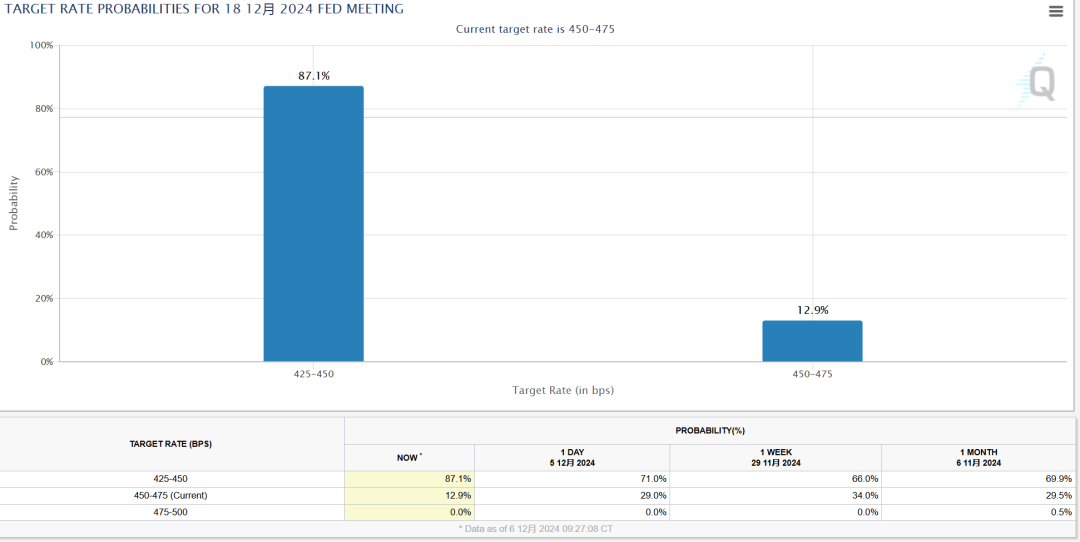

美联储主席鲍威尔本周早些时候已表示,9月的降息是为了向市场发出“强烈信号”,表明美联储支持劳动力市场的意图。而此次非农就业数据的公布,更是加速了交易员对降息的押注。市场隐含的概率显示,12月18日美联储下次会议上降息25个基点的可能性已超过87%。

分析指出,尽管价格压力仍然较高,但美联储为刺激经济并确保就业市场保持稳健,已开始降息。然而,由于企业平均薪资增长依然强劲,美联储在降息过程中将不得不非常谨慎。预计12月的降息即将到来,但到2025年初,美联储可能会在后续会议上放慢降息步伐。

受此影响,美股三大指数上涨,其中纳斯达克指数和标普500指数均创盘中历史新高。而中国资产方面,中概股指数也涨超1%。

(文章来源:中国基金报,略有改编以符合发布要求)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。