债市狂欢:10年期国债到期收益率创22年新低

AI导读:

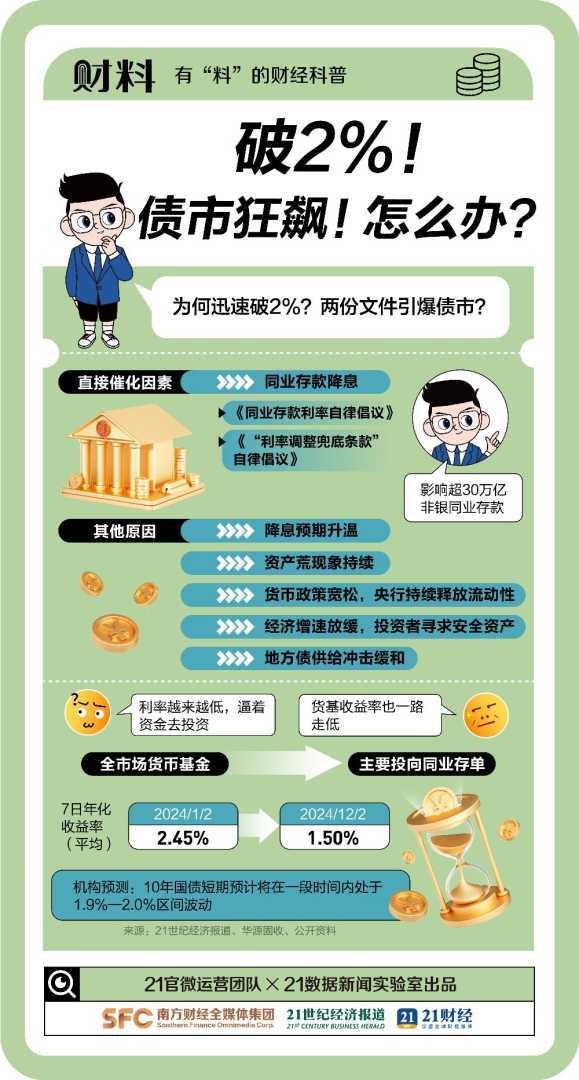

截至12月5日,中国10年期国债到期收益率已触及1.95%的历史低位,债市狂欢,国债期货全线飙升。市场认为与利率自律机制发布的文件有关,本期内容为您解读债市现状及未来走势。

截至12月5日,中国10年期国债到期收益率已触及1.95%的历史低位。

在12月2日,这一关键指标首次跌破2%,创造了22年来的新低,国债期货市场随之全线飙升。债券市场的这一波热潮引发了众多从业者的惊叹,甚至有声音称:“债市迎来了前所未有的狂欢!这轮债券市场的疯牛行情正在见证历史。”

债券市场的狂欢并非无因。宏观环境的变化是重要因素之一。2023年以来,随着存款利率的多次下调以及贷款利率的显著下降,国债收益率也随之下行。然而,10年期国债收益率的下行速度过快,央行已多次发出风险警示。

市场观察者认为,此轮机构“抢券潮”与利率自律机制11月29日发布的两份文件密切相关,即《关于优化非银同业存款利率自律管理的自律倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》。华泰证券的预估显示,对于银行而言,当前非银同业存款规模已超过30万亿元。若同业存款利率平均压降30BP(从1.8%降至1.5%),银行将可节约利息开支约600亿元。

面对这一波债券牛市,投资者最为关心的问题是:它还能持续多久?国债收益率的未来走势将如何?对于普通投资者的资产配置,又将产生怎样的影响?本期内容将为您深入解读这些问题。

(文章来源:21世纪经济报道,内容有所扩充,以提供更全面的市场分析与解读。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。