美联储高官鹰派言论难阻降息预期升温

AI导读:

多位美联储高官发表鹰派言论,但美国金融市场降息预期持续升温,三大股指创历史新高,美债收益率走低。市场关注即将到来的非农就业和CPI数据。

美联储12月降息预期曾一度飙升,突破八成概率大关,美国三大股指随之齐头并进,纷纷创下历史新高,道琼斯工业平均指数更是首次站上45000点的高位,与此同时,各期限美债价格也普遍上扬,为美国金融市场平添了几分喜悦的氛围。

然而,值得注意的是,多位在当天发表讲话的美联储官员却展现出了明显的鹰派立场:

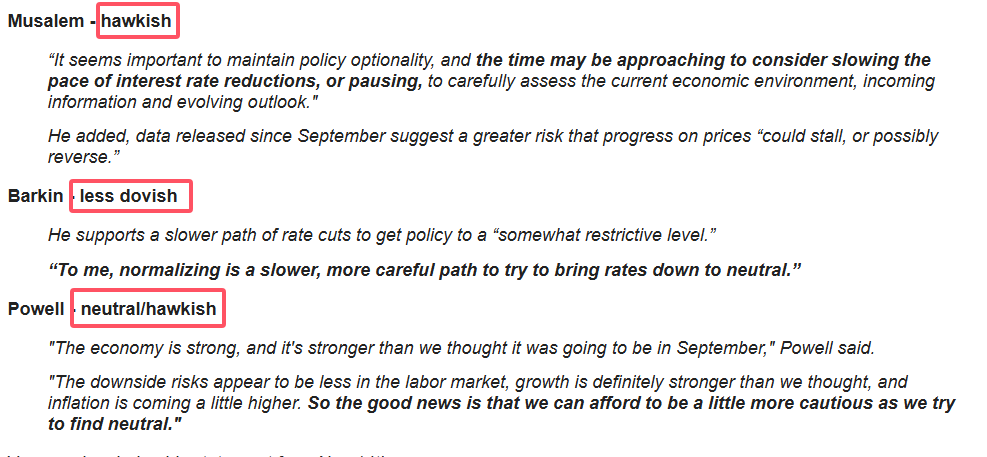

其中,圣路易斯联储主席穆萨莱姆的言论尤为引人注目。他接替了“前鹰王”布拉德的职位,并明确表示,在通胀仍高于目标且劳动力市场担忧缓解的情况下,政策制定者可能需要减缓降息的步伐。对于是否在两周后的会议上暂停降息,穆萨莱姆表示,具体时间将取决于经济状况,可能是12月,也可能是1月,甚至更晚。

里士满联储主席巴尔金也表达了类似的观点,他在最新讲话中的措辞更加强硬,支持以较慢的步伐降息,将政策降至“某种程度的限制水平”。他强调,正常化是一条更缓慢、更谨慎的道路,旨在将利率降至中性水平。

美联储主席鲍威尔的表态同样未能给市场带来明确的降息信号。他在一场访谈活动中指出,美国经济比今年9月开始降息时更加强劲,因此政策制定者在进一步降息方面可能会更加谨慎。鲍威尔还表示,他们正在寻找中立的立场,因此需要更加谨慎。

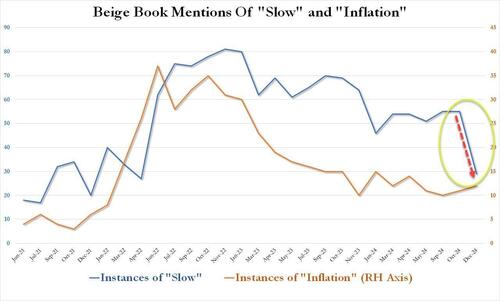

此外,周三发布的美联储褐皮书报告也透露出乐观的经济状况。报告指出,美国11月经济活动略有增长,企业对需求前景更加乐观,消费支出整体保持稳定。经济放缓的字眼在报告中明显减少。

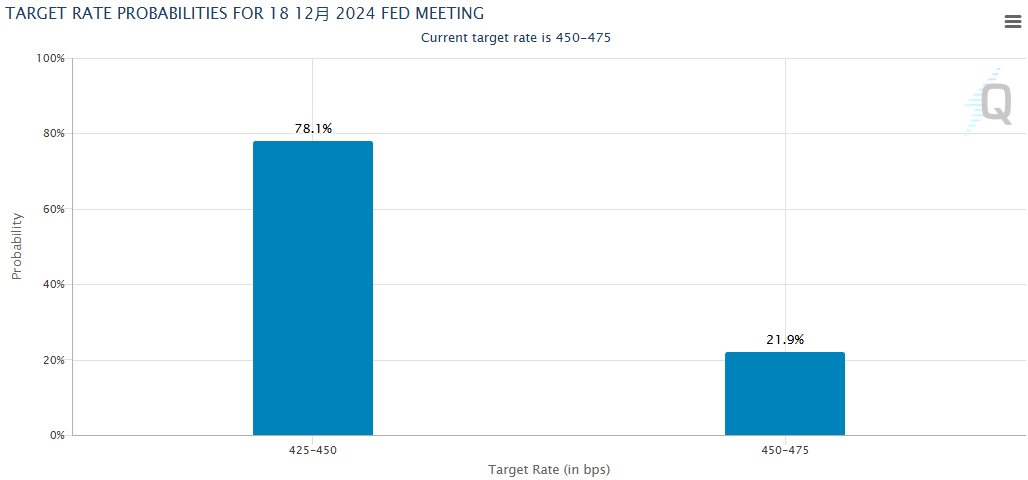

然而,尽管美联储高官鹰派言论频出,褐皮书报告也显示经济状况乐观,但利率期货市场交易员眼中的12月降息概率却持续攀升。芝商所的美联储观察工具显示,交易员预计美联储本月降息的概率在周三进一步升至78%,盘中一度超过80%。

对于这一反常现象,市场人士众说纷纭。一些投资者认为,当天美国数据的相对低迷是推动降息预期上升的原因之一。同时,全球范围内的政治动荡也可能加速宽松浪潮的到来。法国和韩国等国的政治危机进一步加剧了市场的担忧情绪。

尽管如此,股债市场的反应还是与降息预期的变动形成了共振。周三盘中,道琼斯工业平均指数、标普500指数和纳斯达克指数均创下盘中历史新高。标普500指数已连续第四个交易日上涨,道琼斯工业平均指数则首次收在了45000点之上。美债价格攀升的背景下,各期限美债收益率也纷纷走低。

满地可银行资本市场分析师Vail Hartman表示,市场当前仍预计美联储12月将降息25个基点,但接下来CPI和非农就业数据可能会对市场预期产生更大影响。在12月决议前,美国官方还将公布11月非农就业数据和CPI数据,这两份重量级经济数据的表现可能会最终决定美联储的决策走向。

CFRA Research首席投资策略师Sam Stovall也指出,周五的非农就业报告将是本周数据的重头戏,值得投资者密切关注。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。