A股三大指数收涨,每经品牌100指数表现亮眼,港股及中概互联ETF反弹明显

AI导读:

本周A股三大股指全部收涨,每经品牌100指数周涨幅达到2.07%。港股市场整体反弹幅度较大,中概互联ETF同样值得关注。政策面上,央行将继续坚持支持性的货币政策立场,加大逆周期调控力度。

在国内重要会议即将召开之际,市场受到AI应用和自主可控方向的催化,本周交易活跃度显著提升,各类题材板块表现抢眼,做多情绪回暖,推动指数持续反弹。A股三大股指均实现收涨,其中每经品牌100指数周涨幅达到2.07%,表现尤为突出。在政策推动的主题投资活跃背景下,政策重点支持的领域有望成为未来市场的主要方向。

本周,大盘呈现震荡上扬态势,三大指数集体收涨。截至12月6日收盘,上证指数周涨2.33%,报收于3404.08点;深证成指周涨1.69%,报收于10791点;创业板指和科创50指数则分别上涨1.94%和0.7%。而每经品牌100指数本周涨幅达到2.07%,收于989.8点,重新逼近千点大关,周涨幅环比进一步扩大。

从国内经济环境来看,11月PMI持续回升,连续两个月处于扩张区间,各分项指标也普遍回升,尤其是代表需求端的新订单指数连续两个月改善。此外,地产领域价格信号局部好转,规模以上工业企业利润降幅明显收窄,预计后续经济景气度将持续修复,四季度GDP有望升至5%以上。

海外方面,国际政策局势不断变化,美联储降息预期出现反复,美元走强,人民币汇率承压,中美摩擦也有所增多。然而,在国内政策面上,央行行长在2024中国金融学会学术年会暨中国金融论坛年会上表示,明年将继续坚持支持性的货币政策立场,加大逆周期调控力度,意味着2025年国内宏观流动性仍将保持宽松状态。同时,央行将重点加强对科技创新、消费金融等领域的支持力度,促进房地产和资本市场平稳发展。

随着一系列增量政策的叠加以及“两重”“两新”政策的生效,12月经济形势有望继续向好,企业盈利有望进一步修复。即将召开的中央经济工作会议和政治局会议有望对下一阶段政策进行部署,增量政策落地预期升温,进一步提振市场情绪,大盘有望在震荡中继续上行。

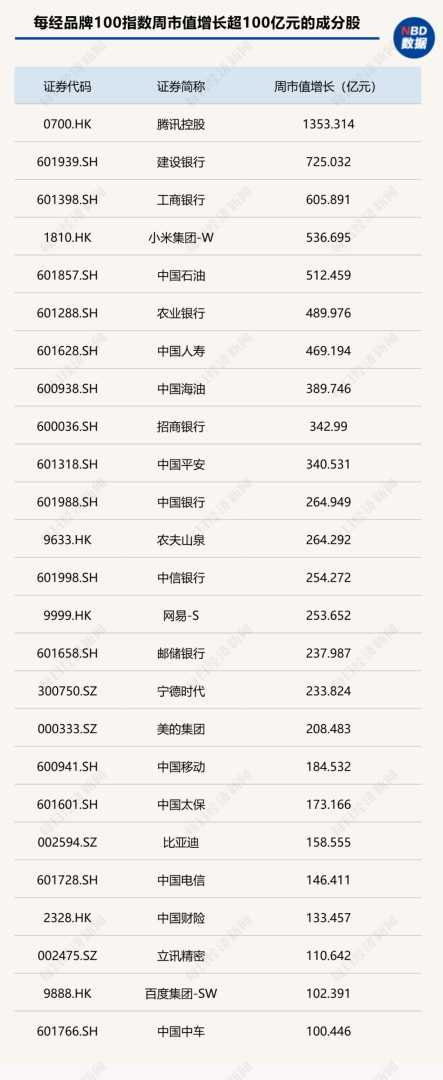

在本周每经品牌100指数表现中,港股市场整体反弹幅度较大。广汽集团和绿地控股本周涨幅分别达到9.5%和8.62%,小米集团、上海电气、厦门象屿以及农夫山泉周涨幅也均超过7%。此外,中信银行、吉利汽车、网易、中国太保以及中国财险周涨幅也均超过5%。从市值增长方面来看,腾讯控股本周市值增长高达1353.31亿元,建设银行和工商银行周市值增长也分别达到725.03亿元和605.89亿元,小米集团和中国石油周市值增长均超过500亿元。

广汽集团作为合资品牌龙头,近期围绕自主品牌管理模式及组织机构启动了重大改革,以加快全集团转型调整。在出口方面,广汽积极拓展整车出口业务,多款车型登陆多个重点国家和地区,标志着广汽集团进入新的全球增长期。同时,广汽还加快推动在东南亚等重点市场的本地化生产,有望尽快走出经营周期拐点。

小米集团则是一家以智能手机、智能硬件和IoT平台为核心的消费电子及智能制造公司。近年来,公司开始布局智能电动车业务,并逐步完成人车家全生态战略。若智能电动汽车业务交付顺利,新业务板块进展顺利,将为其带来业绩增长。此外,腾讯控股作为全球互联网企业龙头和国内游戏行业龙头企业,有望充分受益于游戏行业的持续发展。同时,公司积极推进视频号业务,带动在线广告收入增长。

除了个股投资价值凸显外,与中概互联网行业相关的ETF同样值得关注。本周,中概互联ETF(513220)、中概互联网ETF(159607)和中概互联ETF(159605)均实现上涨。从投资逻辑来看,互联网巨头的经营韧性持续得到印证。微观层面,腾讯的广告业务持续增加份额,游戏业务快速增长;美团到店到家场景打通,盈利能力同比持续改善;京东受益于以旧换新政策刺激,表现出较好业绩。

展望未来,互联网巨头将继续坚持高质量发展的整体策略。行业从强监管阶段逐步走向规范化发展,各大平台和生态间的互联互通将满足更广泛消费者的需求,对各平台的收入利润增长都将有正向促进作用。当前港股互联网板块个股估值整体重回高胜率的布局区间。

其中,中概互联ETF(513220)追踪的是中证全球中国互联网指数,该指数主要聚焦于互联网龙头公司,符合互联网行业“强者恒强”的发展趋势。成分股集中度较高且权重股基本面良好,业绩表现普遍优于市场预期。同时,互联网企业纷纷通过主动的降本增效实现主营业务的聚焦和精细化经营。

从中证全球中国互联网指数成分股来看,阿里巴巴、腾讯控股、美团、拼多多、小米集团以及京东集团权重占比超过60%,这些公司也均是每经品牌100指数成分股。

而中概互联网ETF(159607)和中概互联ETF(159605)则追踪的是中证海外中国互联网30指数,该指数选取在海外交易所上市的30家中国互联网企业作为样本股,以反映在海外交易所上市知名中国互联网企业的投资机会。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。