双报告时代下信息披露挑战与应对

AI导读:

全国人大代表黄世忠在2024第三届绿色金融北外滩论坛上表示,双报告时代下,信息披露任务艰巨,面临温室气体排放核算和报告的挑战,上市银行在信息披露方面存在选择性披露问题,他提出了六点建议以提升金融机构透明度,降低气候转型风险。

12月6日,在“2024第三届绿色金融北外滩论坛”上,全国人大代表、GF60专家委员、厦门国家会计学院原院长黄世忠指出,双报告时代下,信息披露任务仍然艰巨。他提到,双报告时代即财务报告和可持续发展报告并行的时代。

黄世忠表示,会计界与企业界已达成共识,认为可持续发展报告将与财务报告一起,成为反映经济社会和环境高质量发展的一种系统性、结构化方式。然而,当前面临的主要挑战在于如何准确核算和报告温室气体排放。

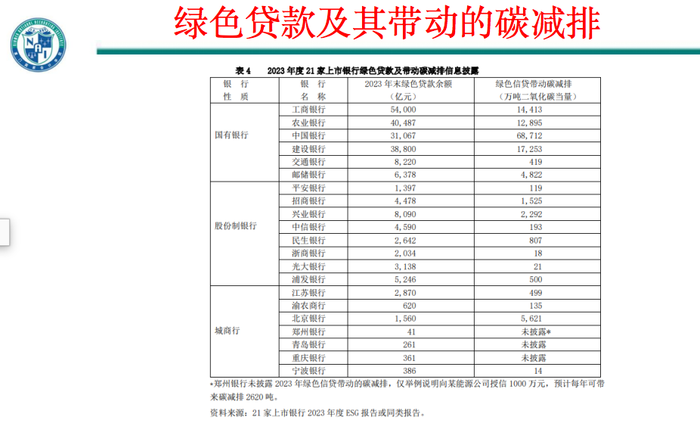

在上市银行的信息披露方面,黄世忠提到,根据证监会指导下的三个交易所发布的上市公司可持续发展报告指引,在58家已上市的商业银行中,仅有21家披露了可持续报告。其中,中国银行、建设银行、平安银行、招商银行四家披露了范围三排放,而平安银行是唯一一家还披露了融资排放的银行,融资排放占比接近99%。

他进一步解释了范围三排放,包括上游8种和下游7种排放,对金融机构而言,投资排放和融资排放最为相关。此外,他还提到,在披露可持续报告的21家上市银行中,有17家披露了绿色贷款所带动的减排或避免排放。

黄世忠强调,范围一、范围二、范围三排放构成了企业和金融机构的碳足迹,而绿色贷款所避免的排放则被称为碳手印。他指出,上市银行在信息披露方面存在选择性披露的问题,报喜不报忧,导致数据可比性低,可信度不高。

他举例说,北京银行和兴业银行在绿色贷款减排方面的数据差异巨大,但缺乏第三方独立见证,使得数据的可信度受到质疑。在融资排放方面,黄世忠指出,当前面临数据可获得性、可靠性、及时性、透明性和相关性五大挑战。

针对这些问题,他提出了六点建议,包括制定适合我国实际的融资排放核算和报告标准,建立跨行业温室气体排放数据库,对融资排放标注数据来源和数据质量进行分类,鼓励金融机构提供融资排放信息披露独立鉴证报告,强化金融机构管理人员的能力建设,以及降低已披露融资排放信息的金融机构的资本金要求。

他认为,这些措施将有助于提升金融机构在气候变化方面的透明度,降低气候转型风险,并为其他金融机构提供正向的激励机制。本次会议由上海市虹口区人民政府支持,绿色金融60人论坛(GF60)主办,上海金司南金融研究院承办。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。