信用卡市场变革:银行“瘦身”应对存量竞争

AI导读:

信用卡市场正经历变革,各大银行采取“瘦身”行动,权益缩水、产品停发等频现。机制改革深入推进,多家银行将信用卡业务从总行划分至分行。市场进入存量竞争阶段,银行需调整业务以适应监管要求,改善坏账。二线城市信用卡支付市场活力蓬勃。

信用卡市场正经历一场深刻的变革,各大银行纷纷采取“瘦身”行动,以应对存量竞争阶段的挑战。权益缩水、产品停发、年费抵扣门槛提高等现象频现,标志着信用卡业务已从野蛮生长转向精耕细作。

华夏银行信用卡中心青岛分中心的终止营业,是银行信用卡机制改革的一个缩影。多家银行已部署相关改革措施,旨在压降成本,提升信用卡实际效益。信用卡权益作为获客的重要工具,如今也成为了节流的关键领域。银行通过取消或减少权益、提高享用门槛、缩减覆盖范围等方式,来应对经营压力。

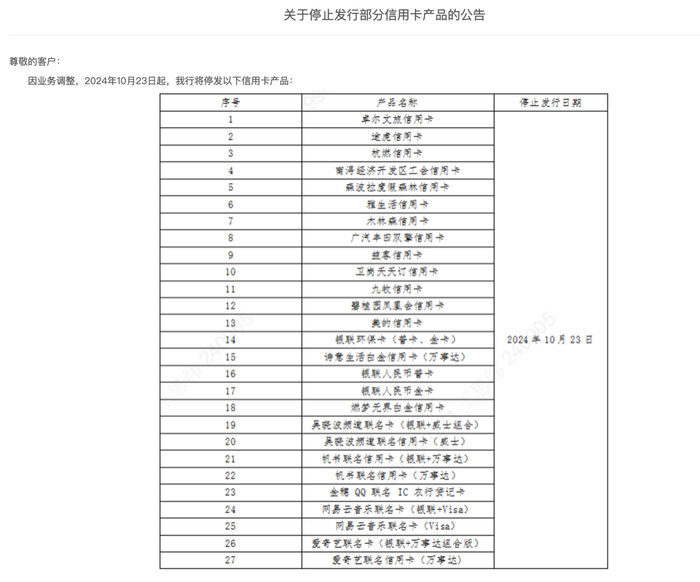

与此同时,多款信用卡产品宣布退出市场,如农业银行停发27款信用卡产品,招商银行停发22个卡种。然而,在停发潮中,仍有银行推出新品,但整体增发力度不及停发。联名信用卡的合作成本高昂且实际效果有待商榷,因此部分银行选择终止合作,停发相关卡种。

信用卡机制改革正在深入推进,多家银行将信用卡业务从总行划分至分行,以节省员工成本,加大潜在用户挖掘力度。上海农商行、光大银行等已率先实施改革,将信用卡业务融入分行综合金融业务中。这种改革模式被认为更符合中国银行业体制,有助于平衡信用卡业务与分行利益。

随着市场饱和,信用卡拓客难度不断提升。银行通过支行驻点、进商超、进企业等方式发掘客户,但面临“楼难进、门难开、人难见”的现实困境。因此,将信用卡业务与分行零售业务相融合,或许能有效应对这一挑战。

中国人民银行数据显示,信用卡和借贷合一卡数量已连续下滑,市场进入存量竞争阶段。银行需调整信用卡业务以适应监管要求,实现降本增效、改善坏账。同时,互联网消费金融的冲击也加快了信用卡市场的调整速度。未来,简化传统信用卡申办流程、提升用户体验、优化产品设计和服务质量,将成为银行信用卡业务发展的重点。

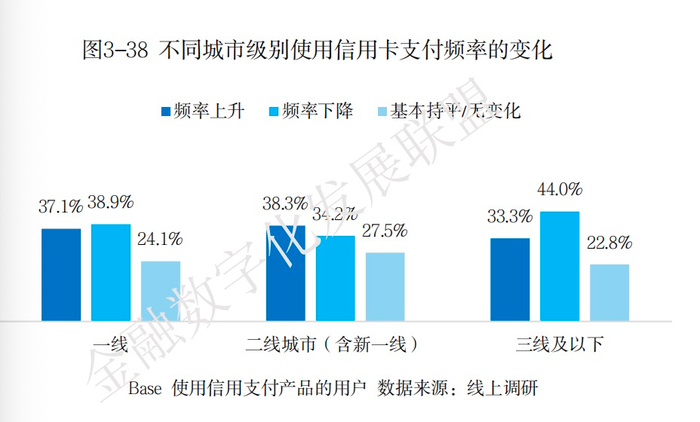

《2024消费金融数字化转型主题调研报告》指出,二线城市在信用卡支付市场具有相对更加蓬勃的活力。银行可针对二线城市优化信用卡产品设计,提升服务质量,以满足消费者的支付需求,扩大市场份额。

(图片来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。