董责险成上市公司“新宠”,险企面临新考验

AI导读:

随着越来越多的上市公司购买董责险,险企在承保定价、产品设计、风险评估等方面面临更大考验。董责险市场发展迅速,但仍需险企提升能力以满足市场需求。

随着董责险成为上市公司“新宠”,险企面临多重考验,承保、设计、评估均需升级。

近期,上市公司购买董责险的热情高涨,成为市场关注的焦点。

据《国际金融报》记者不完全统计,截至12月5日,年内已有超过330家A股上市公司发布拟购买或续保董责险的相关公告,这一数字已超越2023年全年水平,显示出上市公司对董责险的强烈需求。

这一趋势的背后,是新修订的《中华人民共和国公司法》正式施行。该法明确提出“公司可以在董事任职期间为董事因执行公司职务承担的赔偿责任投保责任保险”,首次以立法形式确立了董责险制度,为董责险市场发展提供了强有力的法律基础与制度保障。

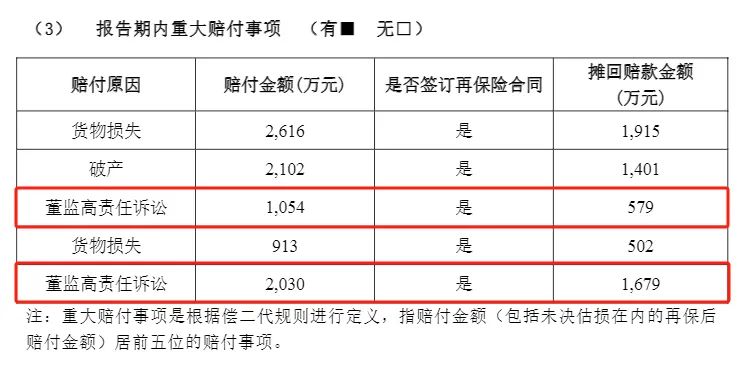

董责险,全称为董事、监事及高管责任保险,是一种职业责任保险,旨在保障董事及高级管理人员对公司及第三人承担的民事赔偿责任。自2002年进入中国以来,董责险一度属于小众险种。然而,在新证券法施行以及康美药业、瑞幸咖啡等上市公司造假事件后,董责险逐渐受到关注。

以瑞幸咖啡为例,该公司在赴美上市前曾购买总限额2500万美元的董责险。尽管理赔过程一波三折,但最终由共保体赔付700万美元,这一事件无疑将董责险的热度推向了高潮。自2020年以来,上市公司对董责险的购买需求显著上升,公开披露购买董责险的上市公司数量持续攀升。

进入2024年,董责险市场再次迎来购买热潮。随着行政监管力度加强、投资者索赔案件增多以及新公司法进一步强化董监高的履职责任,上市公司及其董监高投保董责险的积极性明显增强。

然而,从行业整体来看,目前董责险相关的公开理赔案例仍较少。尽管如此,我国上市公司董责险的未来发展空间依然巨大。据光大证券非银团队测算,若能在2030年达到85%的覆盖率水平,则2021年至2030年董责险保费共计可收入76.2亿元。

面对这一市场机遇,险企需要提升承保能力、优化产品设计、加强风险管理和控制。同时,保险人也需要结合中国本土法律环境与保险需求设计保单,提高风险评估能力,并依法依约履行保单责任。

对于企业而言,最好在风险尚未发生时购买董责险。此外,由于董责险的保险责任及除外责任较为专业、复杂,建议上市公司在采购董责险及研究合同条款时寻求专业人士的帮助。

(图片来源:

)

)

(文章来源:国际金融报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。