非农前夕美股美元涨势趋缓,市场静待关键数据

AI导读:

在本周五美国非农就业数据公布前,周四美股和美元涨势趋缓,美债市场陷于弱势盘整。投资者密切关注经济数据及美联储行动,市场静待关键数据出炉。

在本周五备受瞩目的美国非农就业数据公布前夕,周四美股市场与美元涨势均现疲态,美债市场亦陷入整理态势。华尔街整体氛围趋于谨慎,投资者多持观望态度。

据行情数据显示,截至当天收盘,道琼斯工业平均指数下跌248.33点,跌幅0.55%,报收44,765.71点;纳斯达克综合指数微跌0.18%,报收19,700.26点;标准普尔500指数同样微幅下滑0.19%,报收6075.11点。相较于前一交易日三大股指纷纷刷新历史新高的景象,当日市场显得较为冷清。特别是收盘阶段,市场情绪趋紧,卖家涌现,导致股价快速回落。

Synovus Trust投资组合经理Daniel Morgan指出,投资者正在消化近期的经济数据,并密切关注周五即将发布的就业报告。他强调,股市的走势将很大程度上取决于美联储的后续行动。

Keeley Teton投资组合经理Brian Leonard则认为,当前市场缺乏足够的动能和热情,估值问题或是主要症结所在。他指出,历史上市场创下新高时,估值往往更为合理。

在外汇市场方面,随着法国国债在法国政府变动利空落地后企稳,欧元出现反弹,美元的升势亦有所缓和。法国与德国10年期国债收益率差周四收窄至76.9个基点,为11月22日以来最窄水平。然而,尽管隔夜有所回升,但欧元周线仍可能录得下跌,面临五周来的第四次周线跌势。

美债市场方面,各期限美债收益率周四整体呈现涨跌互现态势。其中,曲线短端收益率上行,长端则有所回落。截至纽约时段尾盘,2年期美债收益率上涨2个基点至4.154%,5年期美债收益率上涨0.8个基点至4.08%;而10年期美债收益率下跌0.2个基点至4.181%,30年期美债收益率下跌1.1个基点至4.335%。

经济数据方面,美国上周新申请失业救济金人数温和增长,表明劳动力市场仍在稳步降温。截至11月30日的一周内,初请失业金人数经季节性调整后为22.4万人,较预期高出9000人。然而,Albion Financial Group首席投资官兼首席经济学家Jason Ware表示,初请失业金人数的攀升并不构成重大威胁,当前水平仍处低位。

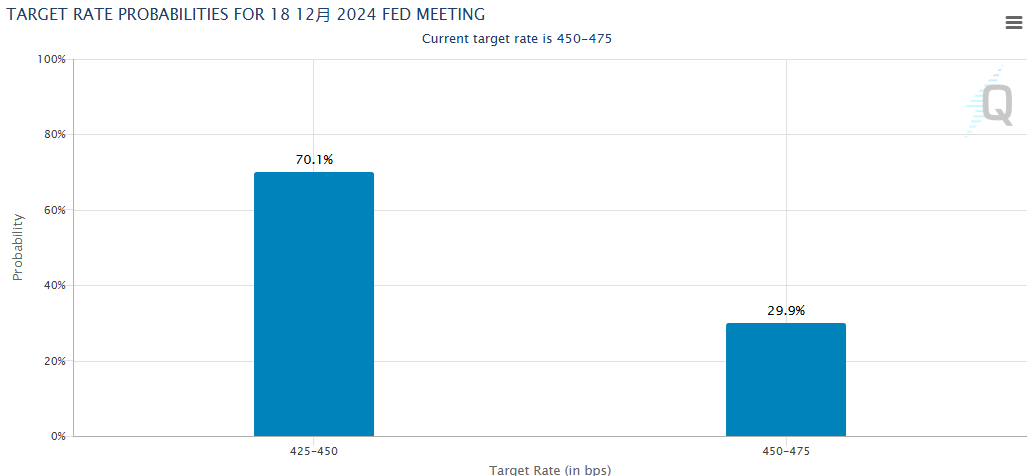

在非农就业报告发布前,市场交易员对美联储本月降息的预期略有降低。芝商所美联储观察工具显示,美联储在两周后降息的概率降至70%,低于前一天的78%。

Manulife Investment Management高级固定收益交易员Mike Lorizio表示,未来将有多个关键经济数据发布,包括周五的非农就业数据以及下周的CPI和PPI数据,这些数据将成为市场决策的关键。

美联储主席鲍威尔周三释放出未来可能放缓降息步伐的信号,称当前经济强于9月份预期。然而,他并未明确表达下周是否降息,因此年底前是否还有“最后一降”将取决于本周五的非农数据和下周三的CPI数据。

业内媒体调查显示,经济学家普遍预计11月非农就业人数将新增19.5万人,远高于前月的1.2万人。但失业率可能进一步升至4.2%,高于前月的4.1%。富国银行经济团队预计,尽管劳动力市场整体稳健,但就业状况疲软趋势未止,失业率上升将更清晰地传达这一信息。

高盛全球银行与市场部美洲股票销售交易主管John Flood则指出,股市的非农甜蜜点在15万-20万之间。市场已准备好迎接非农数据从10月的糟糕表现中反弹,但不愿看到新增非农就业人数超过27.5万,因为这将为美联储在12月会议上保持观望提供灵活性。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。