11月城投债融资回暖,但净融资依旧弱势

AI导读:

11月城投债融资市场回暖,发行规模环比增长29%,但部分中低评级城投债发行利率依然较高。化债政策加码意味着城投债“化存控增”基调不变,城投债净融资预计依旧弱势。

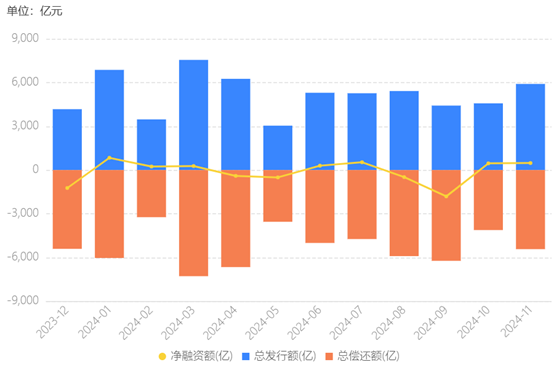

财联社12月3日综合报道 在近期取消发行潮有所缓解的背景下,11月份城投债融资市场继续呈现回暖趋势,发行规模环比大幅增长29%。然而,值得注意的是,部分中低评级城投债的发行利率仍然高企,11月份新发城投债的最高票息甚至达到了6.6%。随着新一轮化债工作的推进,城投债务管理依然坚持“化存控增”的基本原则,预计城投债净融资仍将保持弱势。

根据企业预警通提供的数据,11月份城投公司共发行债券5904.17亿元,环比增长29%。同时,城投债到期偿还的规模也有所上升,导致净融资额为479.64亿元,环比小幅增长4.63%。此前,在8月和9月,城投债净融资曾一度转为负值,分别为-493.33亿元和-1811.84亿元。

(资料来源:企业预警通,财联社整理)

资深固收分析师指出,自11月以来,债市逐渐趋于平稳,收益率重新下行,信用债取消发行的情况有所减少,这对城投债的发行恢复起到了积极作用。然而,从整体趋势来看,城投债融资的萎缩态势并未发生根本性改变。2023年全年城投债发行总额为6.85万亿元,实现净融资1.33万亿元。而截至今年11月,城投债累计发行量为5.81万亿元,同比下降9.64%,净融资额更是呈现断崖式下跌,达到-75.06亿元。

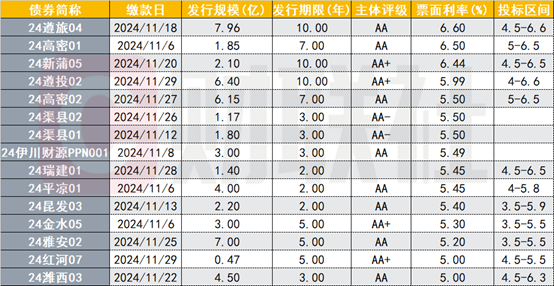

浙商证券固收分析师杜渐进一步指出,重点省份城投债的净融资下滑情况尤为显著,且自9月底以来,资金呈现加速流出趋势,这可能与财政加力化债有关。同时,10月下旬信用债取消发行激增,城投债发行利率也随之飙升,一度接近7%的票息水平。尽管进入11月,高息城投债数量有所减少,但仍有个别债券如AA评级主体城投遵义交旅投资(集团)有限公司发行的10年期私募债“24遵旅04”,票面利率高达6.6%。

(资料来源:Wind数据,财联社整理)

中信证券FICC首席明明分析认为,11月以来,不同等级主体的发债利率呈现分化态势。AA(2)及以上等级的主体发行利率边际下行,而AA-与A+等级主体的发行利率则继续保持增长态势。对于城投债而言,在9月以来风险溢价定价增强和流动性担忧增加的背景下,中低等级城投二级市场的估值利率有所上升,进而传导至一级市场,导致发行利率上升,融资成本增加。

此外,11月8日人大常委会通过了未来三至五年内10万亿元的地方债务化解方案,计划通过低息、长期的特殊再融资专项债和特殊新增专项债来置换城投背负的隐性债务。尽管如此,分析师们普遍认为,化债政策的加码并不意味着城投债净融资状况会有所改善。城投债“化存控增”的基本原则不会改变,城投新增经营性债务仍然受限,城投债净供给量收缩的趋势仍将持续。

企业预警通数据显示,12月份还有超过5000亿元的城投债即将到期。而到了2025年,待偿还的城投债规模将达到3.98万亿元。杜渐在2025年城投债投资策略报告中指出,考虑到城投发行端的审核尚未出现明显改善,预计2025年城投债发行将维持紧平衡状态。同时,随着化债资金的逐步到位,城投债可能面临提前偿还的情况,全年净融资预计仍将保持弱势。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。