债市跨年行情前瞻:基本面疲软,货币宽松诉求强烈

AI导读:

本文探讨了债券市场跨年行情的可能性,分析了基本面现实、通胀水平、置换债发行等因素对债市的影响,并提出了相应的投资策略建议。

股票市场跨年行情屡见不鲜,而债券市场同样不乏此类现象。近期,债市展现出了强势表现,但年末却遭遇了置换债供给扰动及重要会议带来的政策预期变化。

面对这样的市场背景,今年债券的跨年行情能否如约而至?对于需要现金管理的投资者来说,年末是否是布局短债的良机?

1)基本面疲软,债市根基稳固

债市的核心定价机制依然围绕经济状态。尽管前期市场对强政策预期导致经济预期变动的担忧存在,但目前政策已逐步落地,且增量政策在路上。然而,当前经济现实依旧疲软,为债市提供了稳固的基础。

2)通胀低位,货币宽松诉求强烈,驱动债市行情

物价回升是经济现实改变的关键。当前国内物价水平仍处于低位,尽管政策利率下调,但实际利率仍较高。企业中长期贷款同比增速与实际利率呈反向关系,显示出宏观环境对货币宽松的强烈诉求,这成为债市行情的核心驱动力。

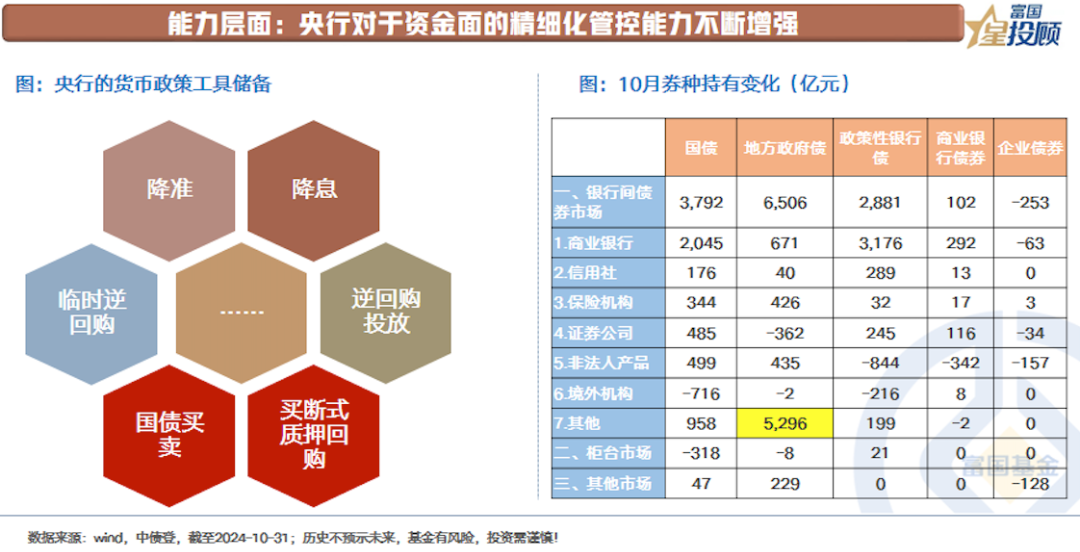

3)置换债批量发行对债市影响分析

11月中下旬以来,地方政府开始发行置换债。预计年内发行高峰期为11月下旬至12月中上旬。债市关注点在于供给放量是否会导致资金面阶段性紧张。对此,从意愿和能力两方面分析:

在意愿层面,本轮置换债发行利率定价显现,宏观状态隐含对利率环境平稳的需求。在能力层面,央行创设多项新政策工具,特别是买断式质押回购和国债买卖,对调控债市流动性有精细化效果。10月央行开展5000亿元买断式逆回购操作,地方债托管量大幅增加,或为央行买入地方债,为债市提供缓冲。此外,央行行长表示将视市场流动性情况择机下调存款准备金率。

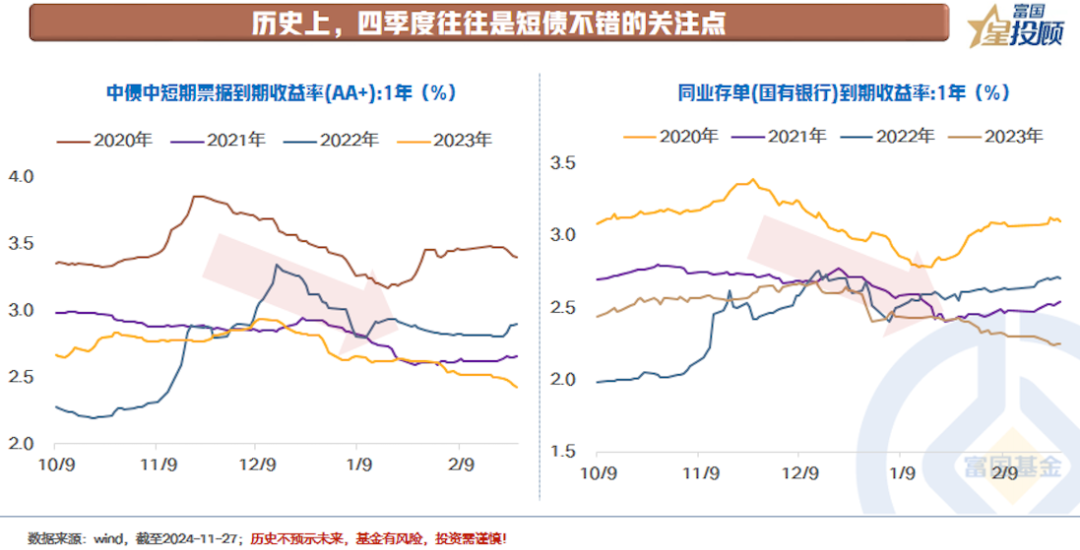

4)四季度短债表现值得期待

历史数据显示,债券收益率在岁末年初往往呈现先小幅抬升再回落的状态,即跨年行情。对于短债而言,年末抬升提升静态票息,岁初回落则提供资本利得收益。但需注意,历史不预示未来。

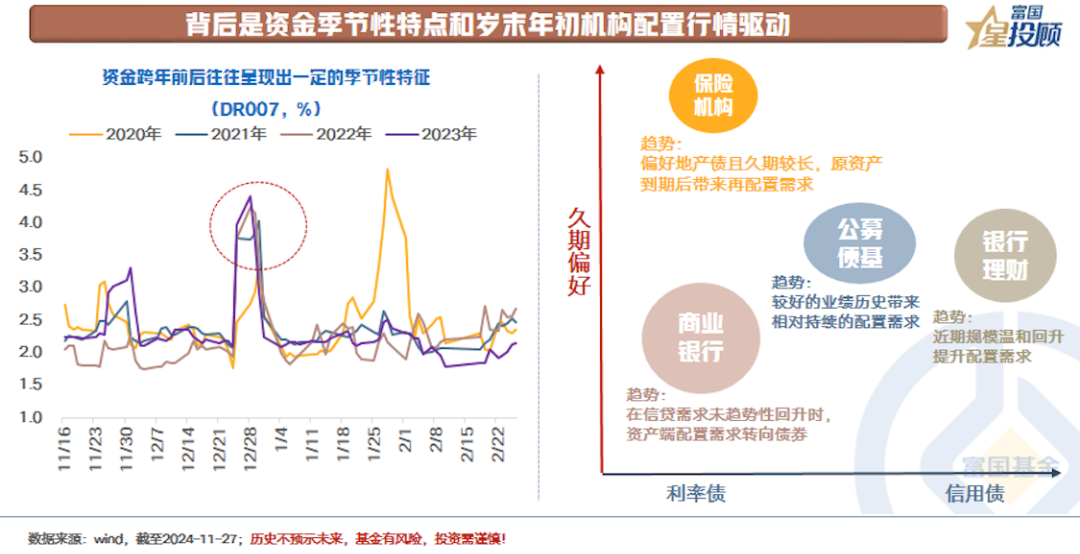

5)资金季节性特点与机构配置需求驱动

跨年前后,资金面呈现季节性特点。跨年前,基于银行考核等因素,资金面趋紧;跨年后,回归常态,季节性走松。同时,岁末年初配置需求较强,如保险和银行理财等机构往往呈现“早配置早享受票息”的特点。

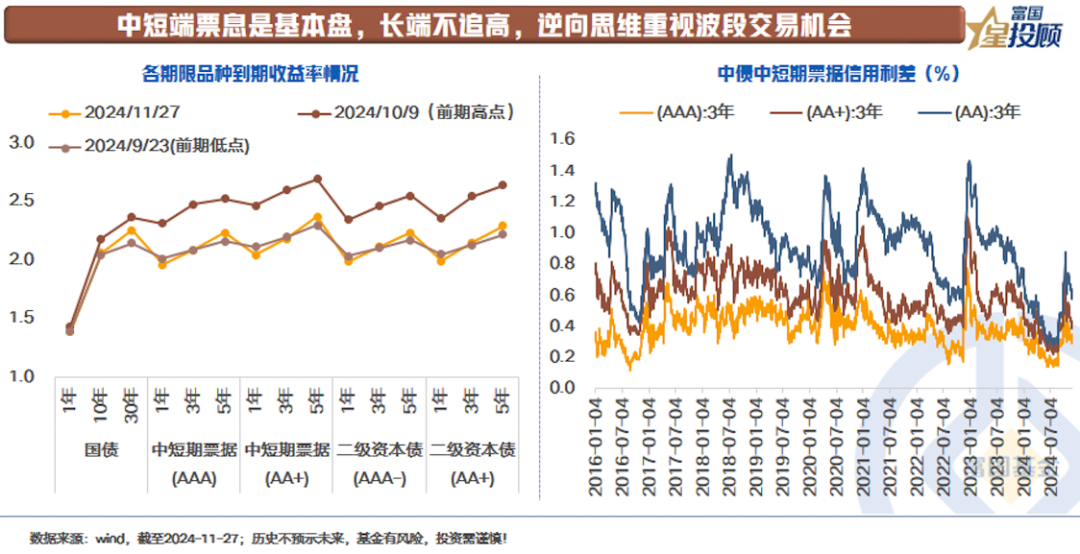

6)策略建议:中短端票息为主,逆向思维捕捉波段机会

当前债市表现强势,交易货币宽松预期及理财规模回升强化配置力量。未来需关注置换债发行对资金面的影响。策略上,中短端票息是基本盘,长端不追高,逆向思维重视波段交易机会。

(文章来源:富国基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。