信用债取消发行趋缓,债市利率下行影响几何?

AI导读:

本月信用债取消发行数量及规模均有所下降,债市利率下行是主要原因之一。行业与地域分布不均,中低等级信用主体融资成本仍面临上行压力。机构资产荒有所缓解,但市场波动性增加。

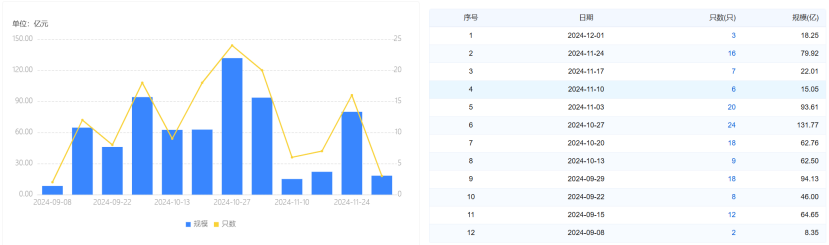

今年8月起的信用债取消发行潮在本月显著缓和。财联社联合企业预警通统计数据显示,截至当前日期,本月共有49只信用债取消发行,涉及总规模达210.59亿元,相比三季度的高峰期减少了约80亿元。

行业专家指出,近期债券市场利率呈现下行趋势,信用市场取消与推迟发行的规模亦有所缩减。展望未来,随着化债工作的持续推进,地方政府债的发行规模预计将进一步扩大,信用利率或将面临更大的波动性。

图:取消/推迟发行趋势

(资料来源:企业预警通、财联社整理)

从行业分布来看,建筑装饰、商贸零售、非银金融行业在取消发行中占比相对较高,分别为22.10%、22.74%和19.49%,紧随其后的是其他行业占比18.94%。此外,取消发行的债券中,地方国有企业占比高达78.92%,而民营企业仅占4.84%。

地域方面,取消发行的信用债主要集中在浙江(16只)、江苏(17只)、山东(18只)和北京(6只)。评级方面,取消发行的债券主要集中在AAA(55只)和AA+(56只)级别。企业预警通统计显示,市场波动和其他因素是导致信用债取消发行的主要原因,分别占比39.87%和52.97%。发行人因市场利率上升或融资环境恶化而选择延后或取消发行。

取消发行规模趋缓或得益于债市利率的整体下行,但在化债的大背景下供给强劲,机构资产荒得到一定缓解,中低等级信用主体的融资成本仍面临上行压力。

与10月末相比,本月国债3-7年期活跃券利率均下行超过15bp,长端品种10年、30年品种也下行约10bp。而信用债发行利率呈现分化态势,高等级主体利率下行3-11bps,中低等级主体利率则有所上升,特别是在城投、多元金融及商业服务行业。

中信证券研究团队指出,在化解债务与地方债供给加速的背景下,央行可能会通过降准等宽松货币政策来维持资金面稳定。自2024年11月以来,债券市场利率有所下降,信用市场取消与推迟发行的规模也有所减少。然而,地方债发行规模的增加引发了信用利率的波动。在信用利率上升阶段,取消与推迟发行的规模通常会边际增加。若央行降准政策落地,取消与推迟发行的规模预计将会边际回落。随着地方债发行置换隐性债务的推进,债市资产荒状况有所缓解,机构投资者风险偏好下降。但对于中低等级信用主体而言,资金市场流动性的波动可能会导致其融资成本进一步上升。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。