15家银行完成2019年永续债赎回,市场迎来新动向

AI导读:

随着威海银行等15家银行完成2019年永续债赎回,银行资本补充进入新阶段。文章分析了永续债赎回条件、市场趋势及风险,并指出未来一年发行量将有所回暖。

随着威海银行(9677.HK)永续债赎回权行使公告的发布,标志着2019年发行的5696亿元永续债,包括中国银行、民生银行、华夏银行等15家银行所发行的,已全部按照发行条款顺利赎回。这一举措不仅彰显了银行稳健的财务状况,也反映了永续债市场的健康发展。

永续债,作为一种无固定期限的资本债券,自2019年首次发行以来,便成为银行补充其他一级资本、提升一级资本充足率的重要工具。截至目前,各类银行发行的永续债存量规模已超过2.5万亿元,其中大行和股份行占比高达约80%。

为了行使赎回权,银行需满足一定条件,包括使用同等或更高质量的资本工具替换被赎回的工具,并确保资本水平仍明显高于监管部门规定的监管资本要求。因此,在赎回永续债前,上述15家银行普遍新发了永续债,以应对赎回带来的资本缺口。例如,威海银行、徽商银行和平安银行等均在近期成功发行了永续债。

这一趋势也推动了今年银行永续债发行规模的显著增加,同比增速超过100%。多家上市银行在赎回永续债后进行了公告,建设银行、交通银行和农业银行等均已全额赎回了2019年发行的永续债。

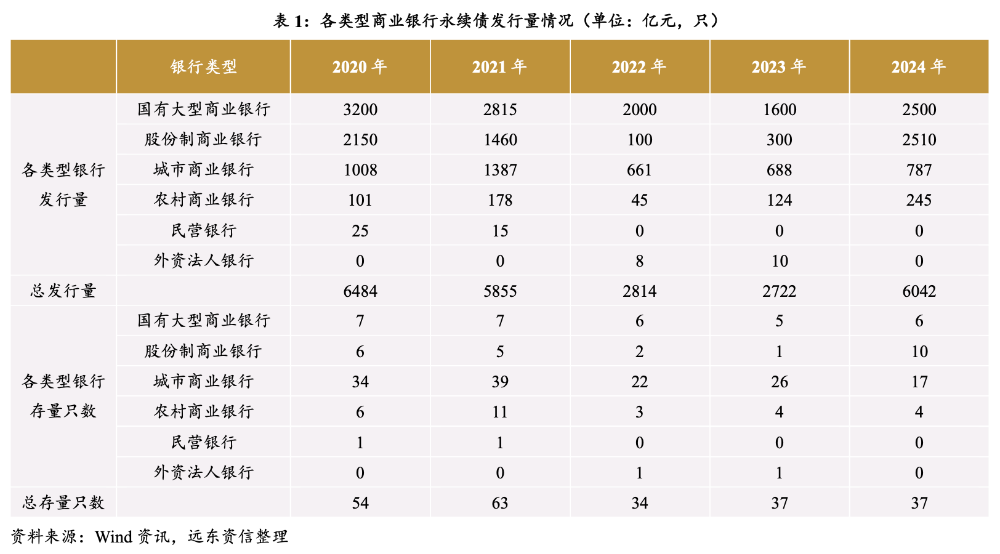

据远东资信统计,从总发行量来看,2020年至2024年(截至2024年11月5日),大行在永续债市场中始终占据主导地位,股份行和城商行发行量相对稳定。然而,随着2019年第一波发行的永续债陆续开始赎回,大行和股份行2024年发行量重回高位。预计2025年城商行永续债将迎来赎回高峰,未来一年发行量将有所回暖。相比之下,农商行发行量较小,永续债发行门槛相对较高。

值得注意的是,永续债也存在不赎回的风险。招商证券指出,有三个因素可能削弱银行的赎回动力。若银行选择不赎回永续债,将承担融资成本上升的风险,并可能产生负面影响。随着明年起不少农商行的永续债面临到期赎回,二永债不赎回风险仍不可被忽视。

金融监管总局数据显示,自2019年永续债发行以来,商业银行其他一级资本得到较好补充,核心一级资本充足率和一级资本充足率均有所提升。这进一步证明了永续债在提升银行资本充足率、增强银行稳健性方面的重要作用。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。