A股市场与资产配置新逻辑

AI导读:

A股市场在“9.24新政”后风险缓解,各类资产收益良好。文章分析汇率波动、经济修复力度、低利率常态等因素对资产配置的影响,提出A股市场三阶段行情及低利率时期资产配置要点。

“9.24新政”实施两个月以来,A股市场尾部风险显著缓解,各类风格资产均实现可观收益。尽管近期A股相关指数呈现冲高回落态势,但10年国债期货却迎来了四周连涨。面对年关将至,投资者应如何把握资产配置的逻辑?

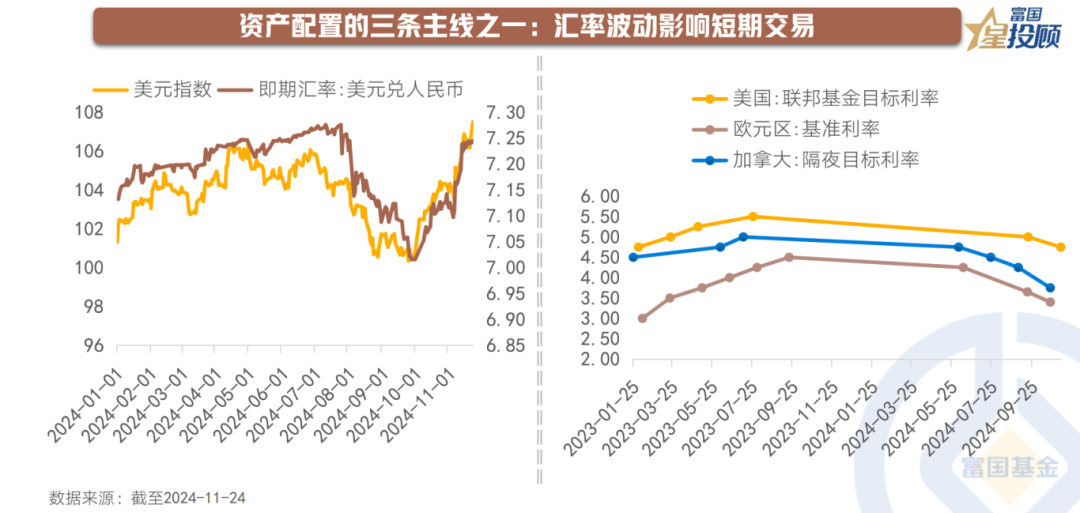

01 汇率波动:人民币“回摆”影响市场情绪

“9.24新政”与人民币汇率升值窗口叠加,推动A股科技股领涨,沪深300、上证指数等大盘指数也跟随上涨。然而,“十一”长假后,美国就业和通胀数据超预期,导致美元指数企稳反弹,成为近期影响A股风险偏好的关键因素。

展望未来,欧元区、加拿大等央行降息力度和节奏显著领先美国,美元指数面临被动走强压力,进而制约近期人民币表现。

02 汇率波动:人民币走强空间收窄

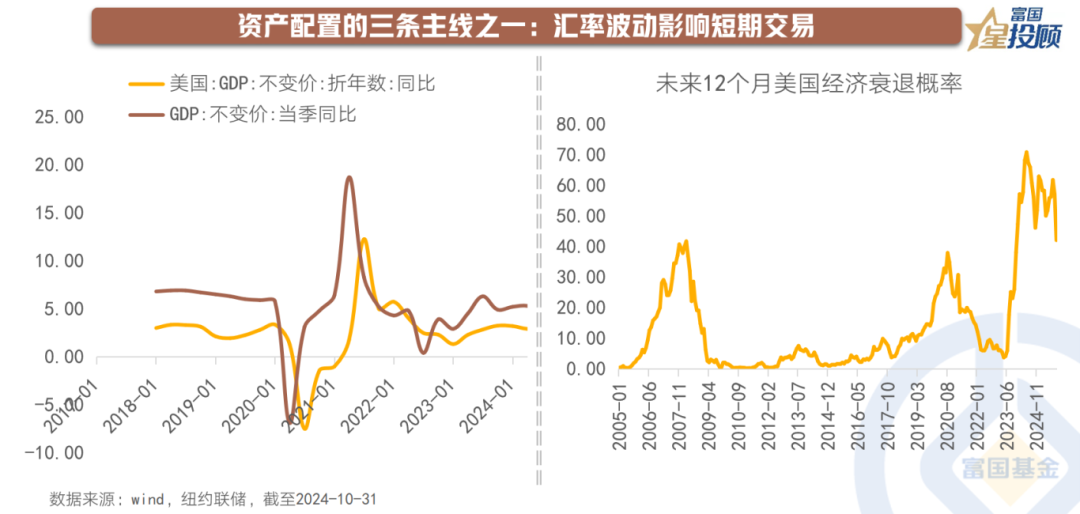

汇率变动首先反映两国经济基本面。三季度,美国经济同比上涨2.7%,延续下行态势,预计2025年将继续走弱;而中国GDP增长4.6%,尽管连续下滑,但在财政、货币宽松政策推动下,有望于四季度逐步回升。

中美经济走势差异仍有利于人民币汇率,但纽约联储发布的未来12个月美国经济衰退概率已从前期高点约70%下滑至最新约40%。

只要美国经济不出现巨大衰退压力,人民币兑美元汇率走强空间将因美国就业、通胀数据超预期而收窄。

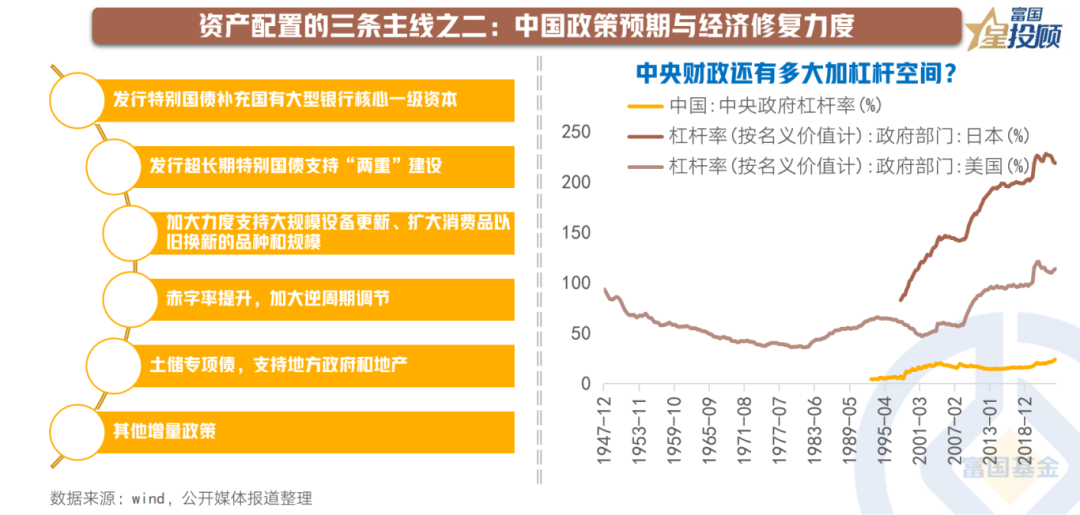

03 政策预期与经济修复力度

未来中国政策预期与经济修复力度将成为资产配置的核心逻辑,也是A股市场最关键的因素。

随着11月人大常委会“10万亿化债”方案公布,市场期待的主要政策短期内基本落地,资金对政策预期的炒作热度降温。

考虑到中、日、美三国中央政府杠杆率水平,未来我国财政仍有较大加杠杆空间,包括特别国债补充大型银行核心一级资本、发行长期特别国债支持“两重”建设等逆周期调节措施。

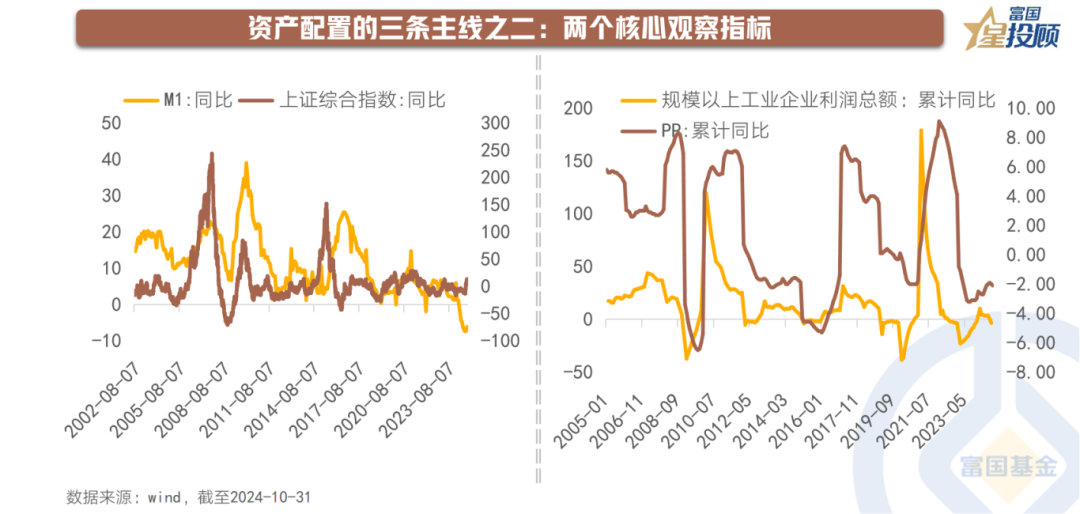

04 基本面修复进程的核心指标

第一,关注M1数据的反弹力度,代表企业经营活跃度,若M1走出负增长态势并持续上升,A股市场前景可期。

第二,关注PPI数据的反弹,与企业利润高度相关,PPI修复力度体现经济基本面修复力度,是检验政策宽松效果的试金石。

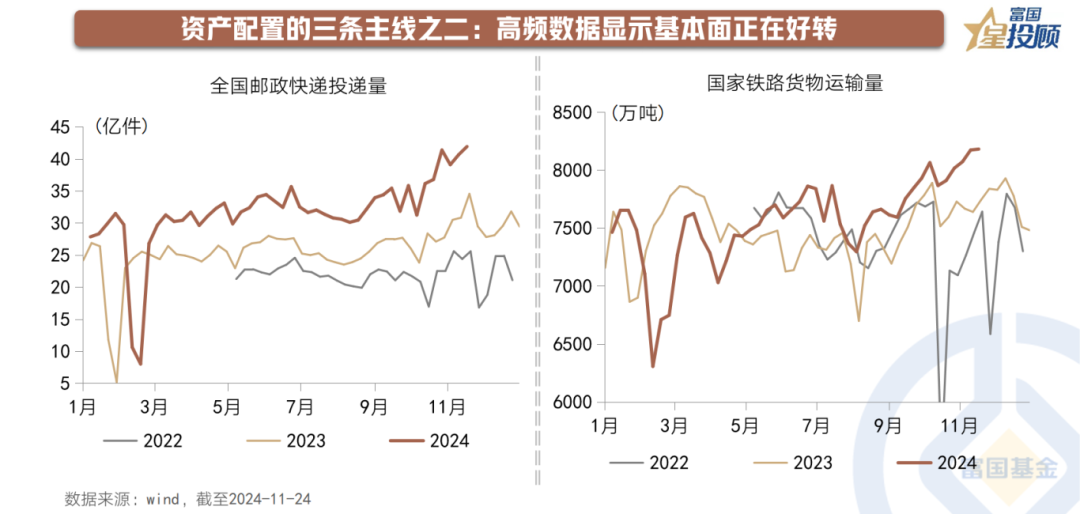

05 高频数据显示基本面好转

10月份PMI数据显示生产、需求等景气程度不断改善。11月以来,全国邮政快递量、国家铁路运货量、房企信用债融资等方面均有不同程度改善或回暖,预示四季度经济增长可更加乐观。

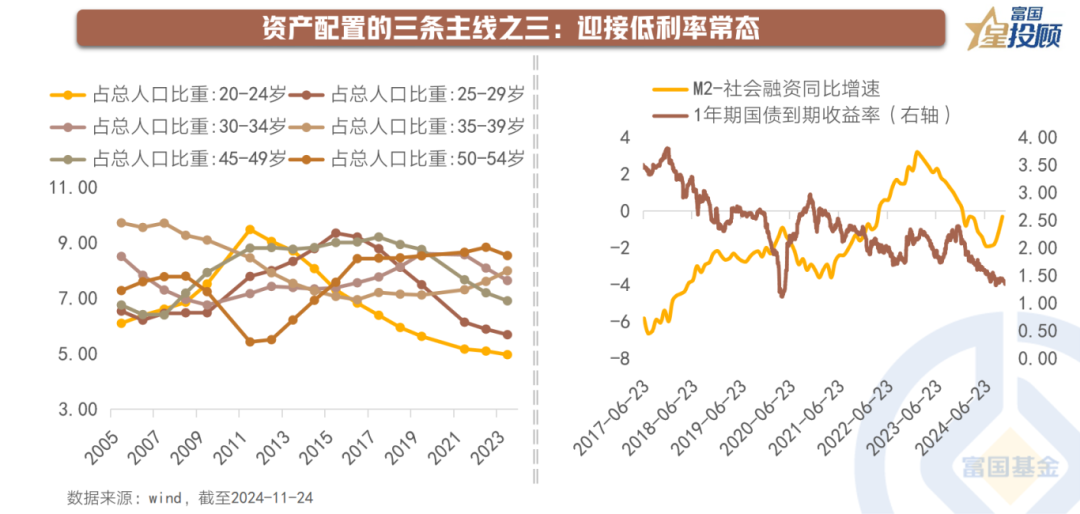

06 低利率常态

未来资产配置的核心条件将是低利率常态。

首先,中国劳动人口占比迅速回落,显示未来融资需求将逐渐回落;其次,约150万亿储蓄存款余额构成巨大资金供给,导致“资产荒”;最后,在稳增长背景下,M2领先社融增速上升,将进一步拉低资金价格。

07 股债跷跷板效应显著

历史上股债双牛或双杀均出现在利率水平变动为核心逻辑的时期。但在低利率常态下,利率难以超预期波动,因此难以出现典型的股债双杀或双牛现象。

当基本面和预期成为资产定价的核心驱动时,股债跷跷板效应将更加显著。

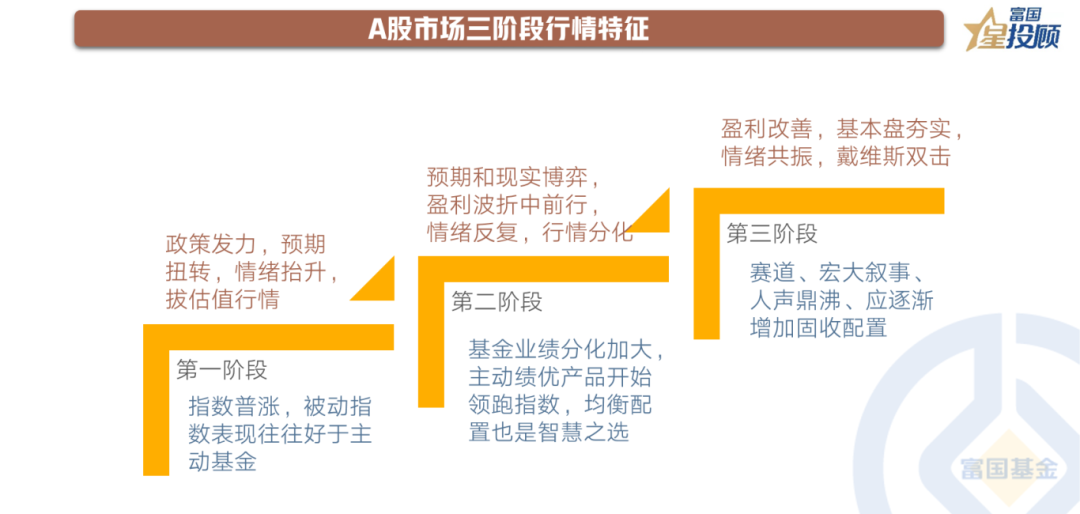

08 A股市场三阶段:目前处于第二阶段

“9.24新政”以来,A股市场可能走出典型三阶段行情:政策推动估值上升、企业盈利与市场预期博弈导致的震荡分化、基本面改善与风险偏好上升的“戴维斯双击”。目前A股处于第二阶段,策略上应坚持均衡配置,逢低布局。

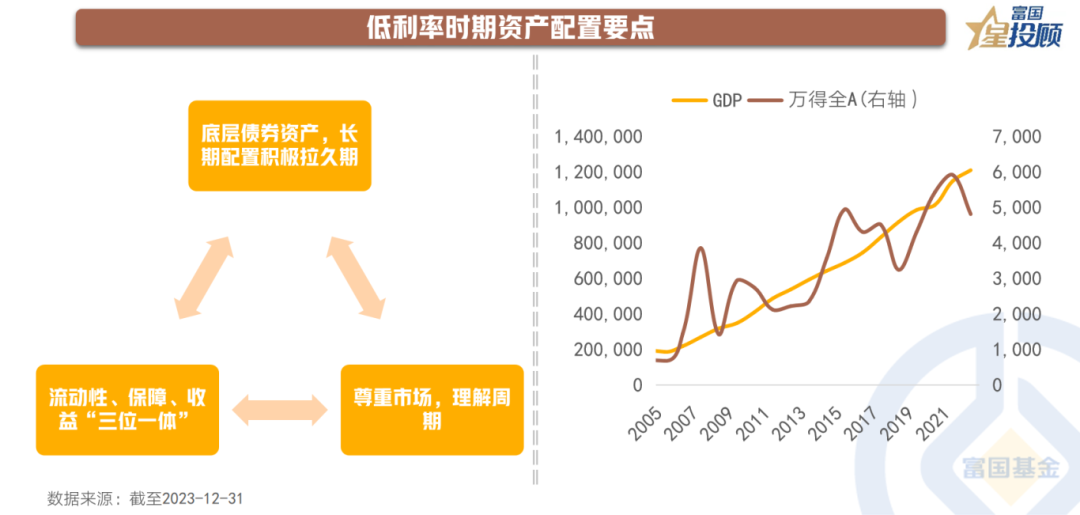

09 低利率时期资产配置要点

首先,在低利率时代,积极布局长久期的纯债品种作为长期投资底层资产;其次,坚持流动性、保障、收益“三位一体”的资产配置原则,选择货币、货币+、养老金产品、权益产品;最后,尊重市场,理解周期,对权益资产回报周期保持信心。

从2005年以来权益市场回报与名义GDP走势看,未来A股有望走出回报修正上升的周期。

(文章来源:富国基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。