黑色系商品需求预期博弈及市场方向分析

AI导读:

本文分析了黑色系商品目前的市场状况,探讨了需求预期的博弈情况,包括房建、基建和制造业的用钢需求,以及国内外政策对市场需求的影响。同时,文章还展望了市场的长期和短期方向。

摘要

黑色系商品目前正处于犹豫调整阶段,市场情绪显得较为谨慎,行情呈现出震荡偏弱的态势。基本面压力略有上升,短期内市场主要以需求预期的博弈为主。然而,预计需求预期仍有转暖的可能性,为黑色价格提供了一定的支撑。

一、需求预期分析

二十届三中全会强调了科学的宏观调控和有效的政府治理在发挥社会主义市场经济体制优势中的重要性。自9月24日政策组合拳出台后,稳增长预期成为市场关注的焦点。对于黑色商品而言,钢材需求的拉动幅度成为核心议题。政策主要通过房建、基建和制造业三方面拉动用钢需求。

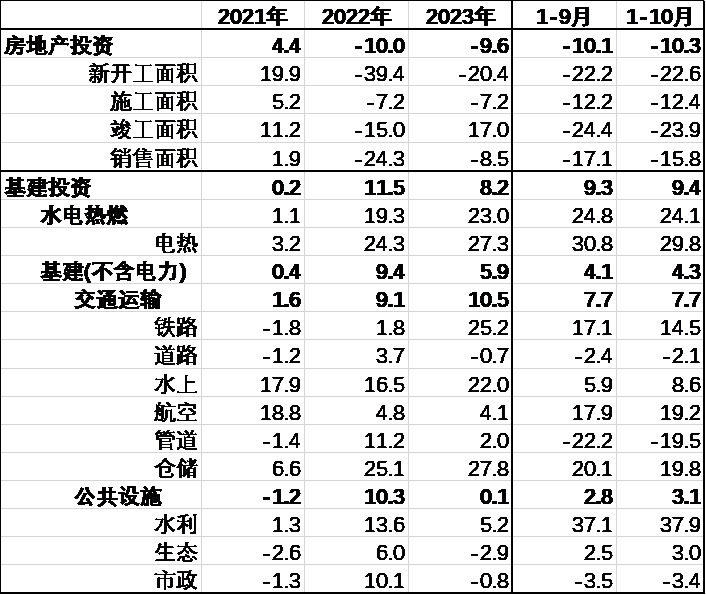

房建用钢需求目前处于连续下降的尾声阶段,市场关注其能否稳住并回暖。新开工环节的用钢量较大,但房屋新开工面积已从2020年的22亿多平方米下降至今年的约7.5亿平方米。长期来看,随着人口向中心城市集中,房建用钢的增量预计将主要来自一二线核心城市的规模扩大。短期内,城中村改造的扩大有望成为房建用钢增量的主要来源。预计明年房屋新开工面积的降幅将缩小至10%以内,降至约7亿平方米的水平稳住。

基建用钢需求则处于增速放缓后的平稳阶段,市场关注其未来增量。从基建投资数据来看,“两重”相关领域仍有明显增长,但传统耗钢较多的领域投资强度下降,对用钢需求构成潜在考验。制造业用钢需求则处于连续增长后的高位维持阶段,市场关注出口的韧性。国内“两新”拉动是制造用钢业的主要期待,但增量预计较为稳定。出口方面,钢材出口已处于历年高位,未来增量空间有限。

二、需求预期博弈点

近期宏观环境的变化主要影响用钢需求预期的调整。在两个多月的政策出台期过后,市场对明年用钢需求的博弈仍在持续。国内方面,稳增长政策对用钢需求的拉动主要关注“两重”、“两新”的推进情况,市场关注项目的规模及增量。国外方面,美国新一届政府的外贸政策及美联储降息节奏成为核心因素,对中国钢材出口环境有直接影响。

三、方向与节奏

从长期方向来看,国内房建用钢的快速下行需要更长时间去重新平衡,炼钢产能仍面临持续调整的压力。然而,当前市场处于预期博弈期,国内外的政策决定方向。预计国内政策出台期方向向上,国外环境出现不利变化时压力较大。从短期价格水平来看,预计螺纹RB2501合约在3300以下会有较强的支撑,元旦前的高点有望回归到3500以上。

(文章来源:中粮期货,图片来源:Wind、钢联数据、中粮期货研究院)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。