债市年末行情解析:多重因素驱动,今年或仍可期

AI导读:

债市每年年底常出现季节性交易行情,受政策博弈、资金面宽松等因素影响。统计显示,自2019年以来,债市的年末行情均较为明显。今年债市年末行情或仍可期,投资者应密切关注政策动态、资金面变化以及市场供求关系等因素。

很多投资者对A股的年末行情并不陌生,但鲜为人知的是,债市同样存在“年末行情”的概念。

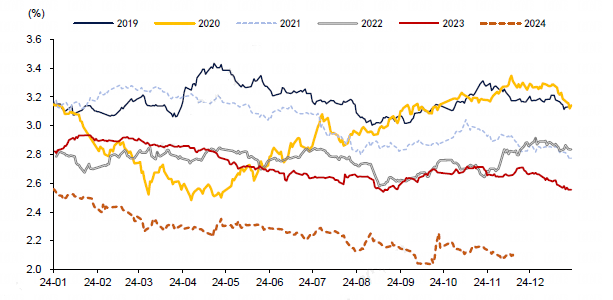

每年年底,受政策博弈、资金面及配置盘开门红等多重因素影响,债市常会出现一波季节性交易行情。据统计,自2019年以来,债市的“年末行情”均较为明显,尤其是十年期国债收益率,在12月均呈现不同程度的下行趋势,显示出债市的走强态势。

具体来看,2020年和2023年债市收益率下行幅度均在10BP以上,2019年和2021年则在6-8BP之间,而2022年下行幅度最小,但仍有2BP。华泰证券指出,债市年末行情的驱动因素多样,包括配置盘与流动性的共振、特定事件的影响、资金面宽松与信贷需求转弱等。

值得注意的是,尽管基本面不一定走弱,但政策博弈仍是关键变量。每年12月,市场对政治局会议和中央经济工作会议的稳增长信号高度关注,而这些会议往往会在力度上与市场出现预期差,从而为债市带来做多机会。此外,资金面也是年末行情的重要驱动因素之一。尽管年末通常是资金面较为紧张的时间,但央行往往会提供流动性对冲,使得资金利率在12月中旬后出现陡峭式下行。

从供给角度看,由于政府债供给的季节性特征,每年11月至次年2月都是政府债供给的低点,因此保险、银行自营等配置盘倾向于在年底“抢跑”以储备资产。同时,随着理财规模回升和信用债利率下行,理财资金也可能会向长端利率债外溢。

那么,今年债市年末行情能否再现?分析认为,由于基本面现实仍在“波浪式运行”之中,政策预期有所回摆,市场可能会积极博弈12月会议的预期差。同时,政府债供给风险整体可控,理财规模回升也是积极因素。此外,年底央行降准也是年末行情信心的一个关键来源。因此,在多重积极因素推动下,债市今年年末行情或仍可期。

从中长期看,债市的资产配置价值或更值得关注。投资者应密切关注政策动态、资金面变化以及市场供求关系等因素,以把握债市年末行情的机遇。

数据来源:Wind、华泰证券

(文章来源:融通基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。