特朗普当选后全球市场及航运业影响分析

AI导读:

特朗普当选美国总统后,全球市场围绕其政策变化展开“特朗普交易”,美股、贵金属等资产大幅波动。航运市场受贸易制裁和地缘政治影响,SCFIS欧线期货远月合约亦现剧烈波动。文章分析中美贸易摩擦和地缘政治对航运市场的影响。

摘要

自特朗普11月6日赢得美国大选将再度入主白宫以来,全球市场围绕其未来政策可能带来的变化展开了更为激烈的“特朗普交易”,导致美股、贵金属、汇率、美债以及比特币等重要资产剧烈波动。航运市场方面,受特朗普可能采取的激进贸易制裁政策以及对俄乌和中东地区战争的态度影响,SCFIS欧线期货远月合约亦出现大幅波动。

一、中美贸易摩擦:历史经验与现实影响

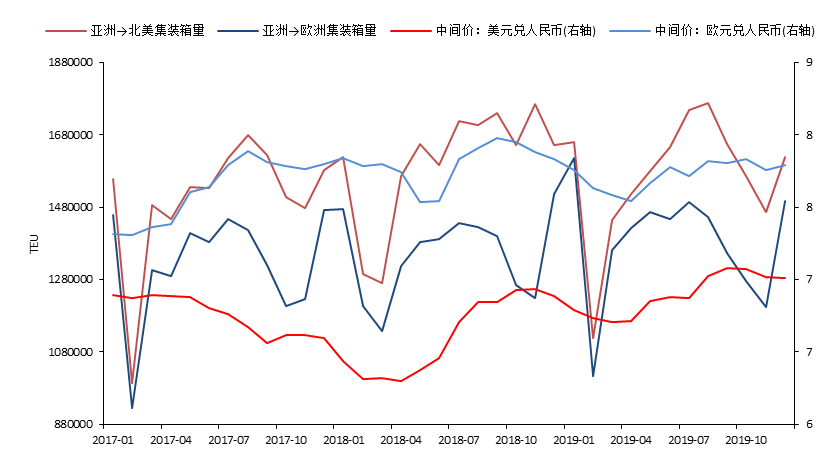

回顾2018-2019年特朗普首次任期期间对中国实施的贸易制裁,当时对集运市场产生了显著影响。据报告《航运:美国新关税政策对集运的潜在影响》分析,贸易制裁导致2018年亚洲至北美集装箱出口量激增,推动相关航线牛市持续近三个季度;而2019年则因贸易制裁负面影响显现,货量前置透支,运价全年弱势震荡。

将视角转向亚欧航线,数据显示,2018和2019年亚洲至欧洲的集装箱出口量环比增加2.0%和2.6%,而同期亚洲至北美的出口量环比变化为6.6%和-2.3%。这表明美国对中国的贸易制裁并未对中欧贸易产生负面影响,反而可能带来一定正向效应。分析认为,这主要得益于人民币贬值和商品价格下降,对冲了贸易制裁对中国经济的负面影响。

因此,在评估特朗普贸易制裁政策对亚欧航线贸易的影响时,若仅考虑负面效果,则可能产生误判。实际上,美国贸易制裁政策对亚欧航线贸易可能带来一定程度的利多效应,至少从需求端来看是如此。

图1. 亚洲→欧美集装箱量&人民币汇率

数据来源:iFinD, 中粮期货研究院

二、地缘政治:影响盘面的重要因素

特朗普当选后,SCFIS欧线期货远月合约的大幅下跌可能还反映了另一层逻辑——特朗普意图快速平息俄乌和巴以之间的战争。这一预期对航运市场的影响主要体现在成本端和供应链修复方面。

俄乌战争结束的预期将直接利空油价,从而降低船司运营成本,对运价产生负面影响。同时,特朗普政府对传统能源的偏好和对高油价的厌恶可能进一步增加油价下行压力。另一方面,巴以战争结束的预期将促进全球集装箱船从绕行好望角重回苏伊士运河,缩短运距,提升运力供应,同样对运价构成利空。

然而,特朗普并未进一步说明如何平息战争,地缘政治走向的不确定性仍然较高。分析认为,特朗普平息中东地区纷争的概率可能小于结束俄乌战争的概率。此外,即使战争结束,对实际现货即期运价的影响力度也不会如预期般大,因为决定运价波动的核心因素仍是供给和需求,油价波动对可变成本的影响为次要矛盾。

综上所述,地缘政治因素仍是影响期货价格(尤其是远期合约)波动的重要因素。其不确定性配合盘面价格的高波动性可能在短期内产生较大行情,但也可能导致价格对现实产生错误定价。

(文章来源:中粮期货,仅供参考)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。