财险业前三季度业绩分化,老三家领跑盈利榜

AI导读:

随着第三季度偿付能力报告公布,财险公司前三季度业绩浮出水面。84家财险公司合计实现净利润506.81亿元,老三家领跑盈利榜,中小险企盈利难。承保端承压,部分机构综合成本率超100%。风险综合评级达标率提高,但仍有机构需改进。

随着保险公司第三季度偿付能力报告的公布,财产险公司今年前三季度的业绩全貌逐渐清晰。据统计,除个别险企因故未能发布三季度偿付能力报告外,已有84家财险公司披露了三季度业绩数据。

数据揭示,这84家财产险公司前三季度合计实现净利润506.81亿元,其中63家公司实现盈利,占比超七成,而21家公司则面临亏损。盈利前三甲分别为人保财险、平安财险和太保产险,三者合计净利润高达417.72亿元,占据了行业超八成的利润份额,凸显出财险业盈利的马太效应。永诚财险以2.43亿元的净亏损位居亏损榜首位,随后是大家财险和泰山财险,净亏损分别为1.7亿元和0.98亿元。

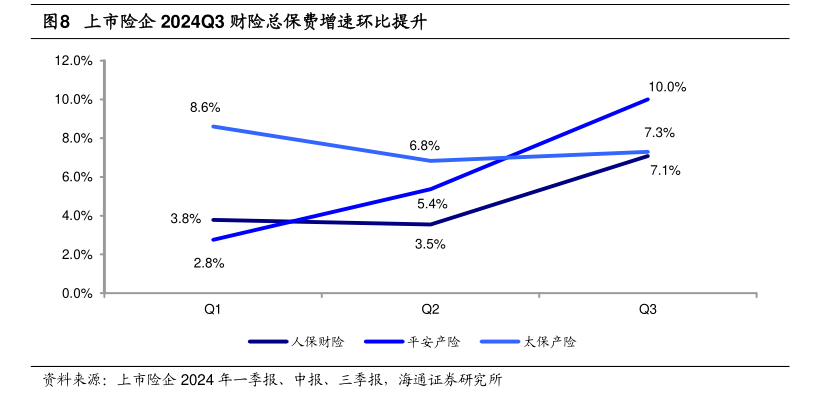

业绩分化显著,“老三家”人保财险、平安财险、太保产险分走了行业超八成的利润。数据显示,前三季度财险机构共实现原保险保费收入1.31万亿元,同比增长5.55%,其中车险保费收入增长稳健,非车险业务如责任险、农险、健康险、意外险等也展现出良好的增长势头。保费大盘的稳健增长为“老三家”带来了丰厚的利润。

与此同时,中小险企的日子并不好过,21家财险公司在前三季度仍处于亏损状态。永诚财险因自然灾害和意外事故赔付增加,导致经营活动现金流出现不利偏差,但公司整体流动性风险仍可控。多数合资、外资财险公司则保持小幅盈利。

承保端承压,成为部分机构未能盈利的关键因素。前三季度,约有52家财险机构的综合成本率超过100%,意味着这些机构无法仅依靠承保业务实现盈利。阳光信保的综合成本率最高,达到371.55%,广东能源自保和中远海运保险紧随其后。而低综合成本率区间则主要被业务规模较小的外资财险公司和股东背景强大的财险公司占据。

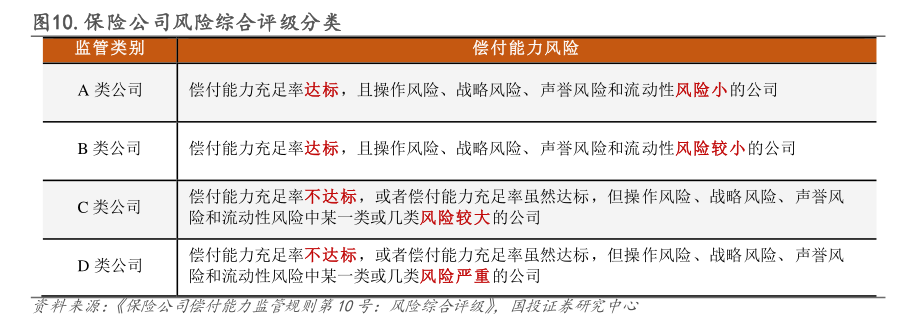

险企综合评级方面,风险综合评级达标率有所提高。最新一期风险综合评级显示,不达标的机构仅剩4家,分别为珠峰财险、前海财险、安华农险和华安财险,均为C级。相较于上季度,风险评级达标机构的数量明显增多,渤海财险、都邦财险和富德财险等3家机构的风险综合评级由C转B。

以都邦财险为例,其风险综合评级提升主要得益于增资获批和公司治理评级提升。通过增资2.44亿元,都邦财险的实际资本大幅提升,偿付能力充足率重回150%之上。同时,公司治理评级的提升也显著提高了风险综合评级中的分数。然而,尽管风险评级有所提升,这些机构仍需面对战略风险、声誉风险和保险业务风险等问题。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。