多家券商解析A股走势:海外资产动荡加速筑底,关注政策与业绩

AI导读:

多家券商分析A股市场走势,认为海外资产动荡或将加速A股筑底进程,投资者应关注政策落实和业绩变化。券商提出不同策略,建议投资者保持耐心,等待进攻时机,关注低位品种和政策受益领域。

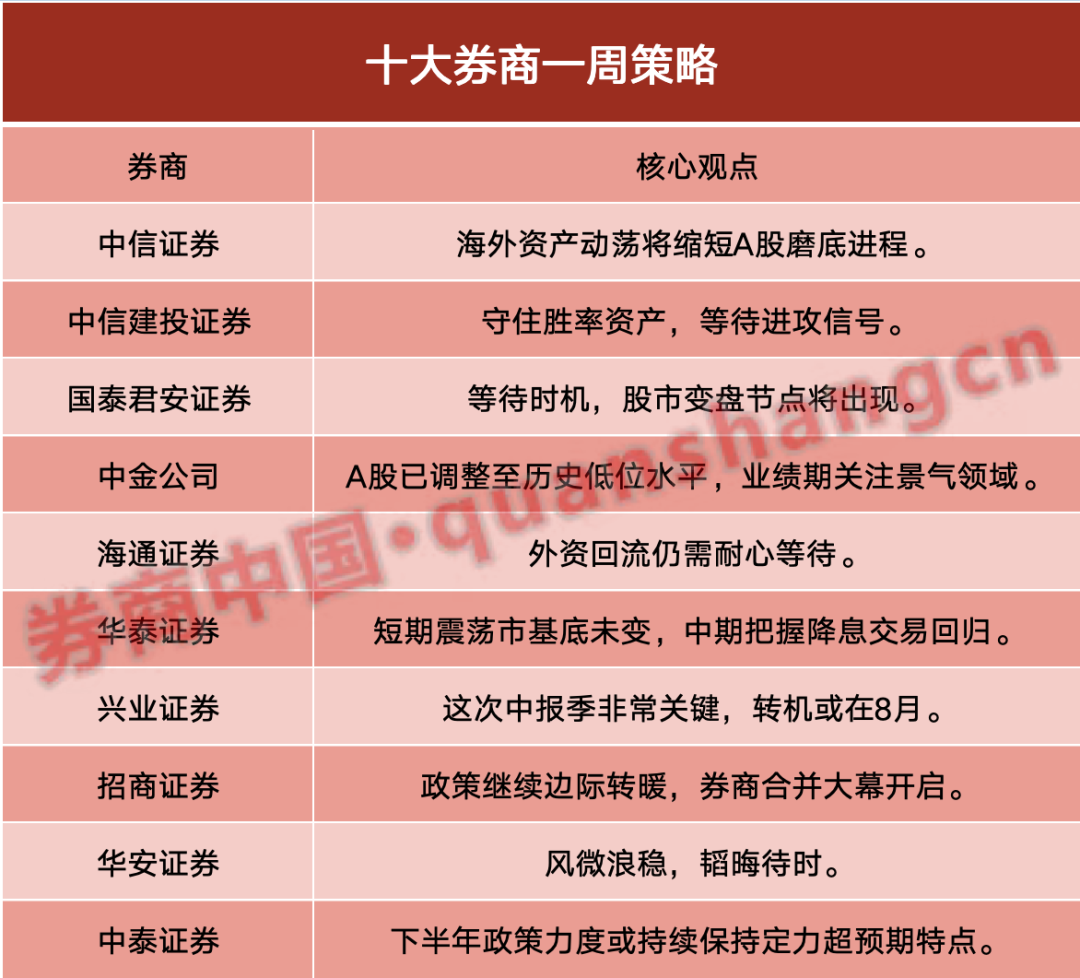

中信证券:海外资产动荡或将加速A股筑底进程

政策稳步落实,但内需依然疲软,价格信号尚待明确。全球衰退交易逐渐平息,但风险偏好的下降对中国资产造成一定压力。海外资产价格的动荡或将缩短A股筑底过程,投资者应逐步转向配置低位品种。地产收储政策有望加快推进,稳内需政策也在落实,但内需依旧偏弱,外需虽强劲但预期走弱。同时,特朗普交易和美国衰退交易逐渐降温,全球投资者风险偏好持续下降,海外配置型资金持续减仓A股,导致权重股面临资金流出压力。在国内价格信号不明朗的情况下,全球市场动荡打破了A股市场资金平衡,加速了筑底过程。

中信建投证券:坚守稳健资产,静待市场转机

全球进入“动荡期”,影响A股市场风险偏好。美国经济离衰退尚有距离,日元套息交易逆转对A股直接影响有限。内需数据依然偏弱,投资者需耐心等待扩内需政策显著发力。投资者应保持耐心,先守住稳定红利行业为主的“胜率资产”,再伺机逢低布局受益于扩内需政策的方向与成长性行业。重点关注:电力、电信运营商、国有大行、高速公路、军工、医药等。

国泰君安证券:静待市场变盘,把握主题交易机会

当前指数震荡,股市运行中主题交易特征明显,但预计不会持续太久。随着旺季的到来和政策预期的明朗,股市变盘节点将出现。短期应灵活参与低位板块轮动,底仓配置以稳定现金流或国产替代增长空间大的科技龙头为主。港股估值优势更突出。部分板块调整后空头衰竭,短期具有交易性反弹空间。同时,看好受益于国产替代和科创并购重组预期的电子半导体、军工、通信等板块中的龙头公司。

中金公司:A股估值具备吸引力,关注景气领域

美国经济增长放缓但可能并非衰退,海外市场短期可能延续波动。日本市场波动较大,但日本央行表示在市场不稳定时不会加息,外围市场企稳有助于改善国内投资者风险偏好。当前A股已调整至历史低位水平,沪深300股息率相比10年期国债利率具备较高吸引力。关注改革及政策受益领域如教育、设备消费以旧换新等板块。同时,重视科技创新领域和红利资产的可持续性。出口链和全球定价的资源品短期回调后或有所分化。

海通证券:外资回流需等待政策落地

海外股市剧烈波动,主因套息交易逆转、前期估值较高、基本面边际下行。外资回流仍需耐心等待,未来长线外资回流或有赖于政策落地和基本面加速修复。中长期看,海内外积极因素共振有望推动市场中枢抬升,应重视中高端制造和科技制造。

华泰证券:短期震荡未变,中期把握降息交易机会

6月以来市场风险溢价快速上行,当前美联储降息预期升温、人民币走强为国内货币政策打开空间。但流动性冲击及避险情绪扰动下,外资短期或难以大幅回流,震荡市格局未变。以A50为底仓,关注供需双向改善性行业。建议控制仓位,配置延续前期思路,中期底仓关注凭借自身能力提升保持ROE中枢平稳的资产以及港股运营型红利资产;短期进攻配置关注供需双向改善、二季度景气边际向上的行业。

兴业证券:中报季成为风险偏好修复窗口

这次中报季非常关键,有望成为风险偏好修复的窗口。财报季有望凝聚市场共识,形成赚钱效应。同时,中报季将迎来上市公司密集披露分红阶段,对股东回报的重视有望提振市场信心。往后看,转机或在8月,市场风格将从过度防御转向攻守兼备,但扩散是有限度的,是在高胜率投资时代背景下大盘龙头的beta中的扩散。

招商证券:政策边际转暖,券商合并大幕开启

稳增长政策持续加力,内需政策发力的拐点或已经出现。回顾历次较大的券商合并潮,一般在市场下跌的尾声和拐点附近。政策继续边际转暖,券商合并大幕或将开启。

华安证券:市场震荡态势难改,关注政策落地节奏

震荡态势不变,关注政治局会议后的政策落地节奏和力度。海外衰退担忧交易和流动性风险阶段性解除,但国内基本面变化不大,出口下行压力显现。市场关注点在于7月政治局会议后政策落地节奏与力度。在政策加速落地前,市场震荡态势难改。行业配置格局上,继续关注“确定性”的机会,包括政策支撑确定性、中报业绩确定性、中期景气确定性等。

中泰证券:下半年政策力度或超预期

上周A股呈现震荡回调走势,受外围市场情绪影响。当前7月政治局会议后的消费等刺激政策的预期,以及美国制造业、就业数据下的衰退与美联储连续降息的预期是市场波动的主因。中泰证券认为下半年财政与消费、地产等需求侧刺激政策的力度或持续保持定力超预期的特点。下半年整体维持稳健思路,关注公用事业、有色、核心军工、公用事业以及中上游央国企板块。

(文章来源:券商中国 略有改动)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。