央行降息背后原因及对A股市场影响解析

AI导读:

央行7月降息超出市场预期,主要原因包括国内总需求偏弱、市场与政策利率偏离及外部环境利于货币政策宽松。MLF利率调整释放利率市场改革信号,六大行存款利率快速跟随下调。降息对A股市场构成利好,但基本面利好效果有限,市场或维持震荡格局。

央行降息背后的多维解析与市场影响

7月22日,中国人民银行(央行)宣布调整7天逆回购操作为固定利率、数量招标,利率由1.8%降至1.7%,下调10个基点(BP)。同时,贷款市场报价利率(LPR)也相应下调10BP,1年期LPR调整为3.35%,5年期以上LPR调整为3.85%。

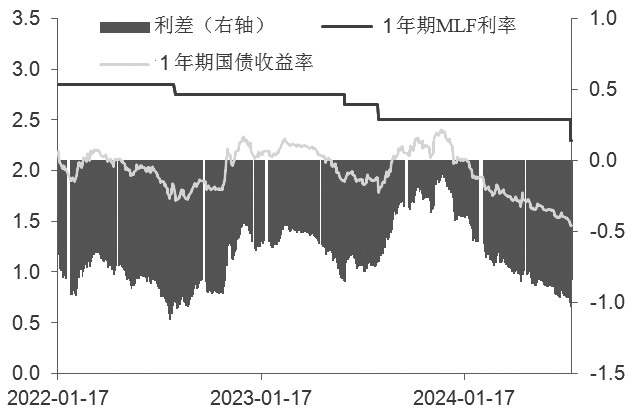

图示展示了1年期国债利率和中期借贷便利(MLF)利率的变化趋势(单位:%)。

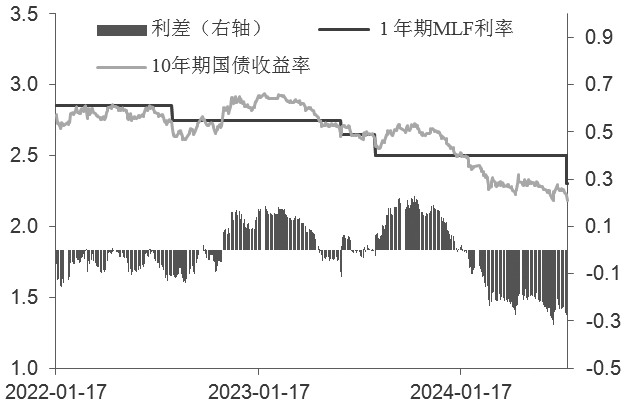

图示揭示了10年期国债利率与MLF利率的走势(单位:%)。

紧接着,7月25日,央行实施了第二次MLF操作,规模达2000亿元,利率下调至2.3%,较前值减少20BP。同日,国内六大商业银行(工商银行、农业银行、建设银行、中国银行、交通银行、邮储银行)联合宣布降低人民币存款利率,其中1年期及以下利率下调10BP,2年期及以上下调20BP,5年期存款利率由2%降至1.8%,标志着存款利率正式告别“2”字头时代。

此次央行降息举措出人意料。首先,降息时机选择在党的二十届三中全会闭幕后立即进行,行动迅速且超出市场预期。其次,本月央行两次操作MLF,频率之高同样超预期。最后,MLF利率下调幅度(20BP)与逆回购利率及LPR利率下调幅度(10BP)的不对称,也超出了市场的普遍预期。

央行降息的主要原因可归结为以下三点:

第一,国内总需求持续疲软。今年以来,我国经济运行呈现总需求不足、供给过剩的局面。二季度GDP同比增长4.7%,低于市场预期的5.1%,且较一季度下降0.6个百分点。同时,金融数据反映出国内信贷需求不足,尽管贷款利率已处于低位,但实际利率仍偏高。因此,央行下调公开市场操作(OMO)和LPR利率旨在刺激信贷需求,推动经济增长。

第二,市场利率与政策利率的偏离。自年初以来,我国市场利率持续下行,10年期国债利率、1年期同业存单利率等市场利率与MLF利率的偏离程度扩大。同时,实体贷款利率与中长期政策LPR利率也存在偏离。央行数据显示,一季度金融机构新发个人住房贷款利率和企业贷款利率分别低于降息前的5年期LPR利率。此次降息旨在纠正这种利率偏离现象。

第三,外部环境有利于国内货币政策的宽松。近期美元指数回落,美国多项经济数据走弱,市场对美联储9月降息的预期增强。在此背景下,央行选择此时降息,对人民币汇率的负面影响较小,有利于国内货币政策的宽松。

MLF利率调整释放利率市场改革信号

首先,MLF政策利率色彩逐渐淡化。以往,政策利率主要锚定每月月中公布的MLF利率。然而,本月央行开始调整利率调控机制,MLF利率的调整不再作为先行信号,而是跟随LPR利率进行调整。这表明MLF利率的政策利率功能正在消退。

其次,7天逆回购利率成为新的政策利率。央行行长潘功胜在陆家嘴论坛上提出未来考虑明确以央行的某个短期操作利率为主要政策利率。7月22日,央行将7天逆回购利率改为数量招标,标志着7天逆回购利率开始承担政策利率的功能。这一变化将提升利率市场短期利率向长期利率传导的效率。

最后,利差的不合理导致MLF利率与LPR利率、7天逆回购利率的不对称下调。二季度以来,因MLF利率较高,央行保持市场净投放为零。本月政策利率转为7天逆回购利率后,MLF利率根据市场利差实际情况进行调整。这种不对称下调旨在保持政策利率间的合理利差,引导国债收益率曲线形态回归正常。

六大行存款利率快速跟随下调的原因

当前有效信贷需求不足,贷款利率持续走低,信贷传导不畅。下调存款利率有利于提高银行体系抗风险能力。在贷款利率走低背景下,银行经营压力加大,净息差收窄。因此,下调存款利率对冲LPR利率下降的必要性增强。

此次存款利率下调是银行根据市场资金供求变化和自身经营情况做出的市场化调整。

对A股市场的影响

在美联储降息预期升温、党的二十届三中全会强调实现全年经济社会发展目标的背景下,央行降息释放了稳增长信号。此次LPR利率跟随7天逆回购利率下调,表明央行将7天逆回购利率锚定为政策利率。这将提升利率市场传导效率,理顺利率短端和长端的传导关系,有利于推进货币政策操作框架改革。

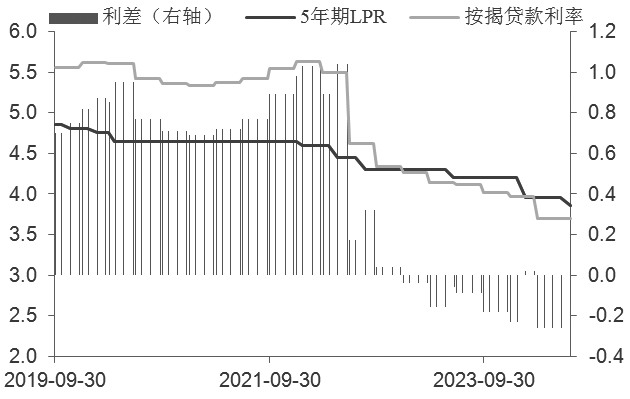

此外,LPR利率下调有利于打开后续贷款利率下降空间。对居民而言,房贷利率进一步回落将提高购房意愿和能力;对银行而言,LPR利率下调能降低借款人提前还房贷意愿;对实体企业而言,融资成本降低将提振投资需求。

图示展示了房贷按揭贷款利率与5年期LPR利率的走势(单位:%)。

央行降息反映出后续将维持宽松货币政策,有利于扭转市场预期、提振信心。然而,单靠降息难以扭转国内需求偏弱状态,对A股基本面利好效果有限。后续需关注监管层是否推出更多增量政策来提振需求。

整体来看,A股市场或维持震荡格局不变。

(作者单位:创元期货;文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。