市场拐点信号逐步验证,券商看好三季度市场走势

AI导读:

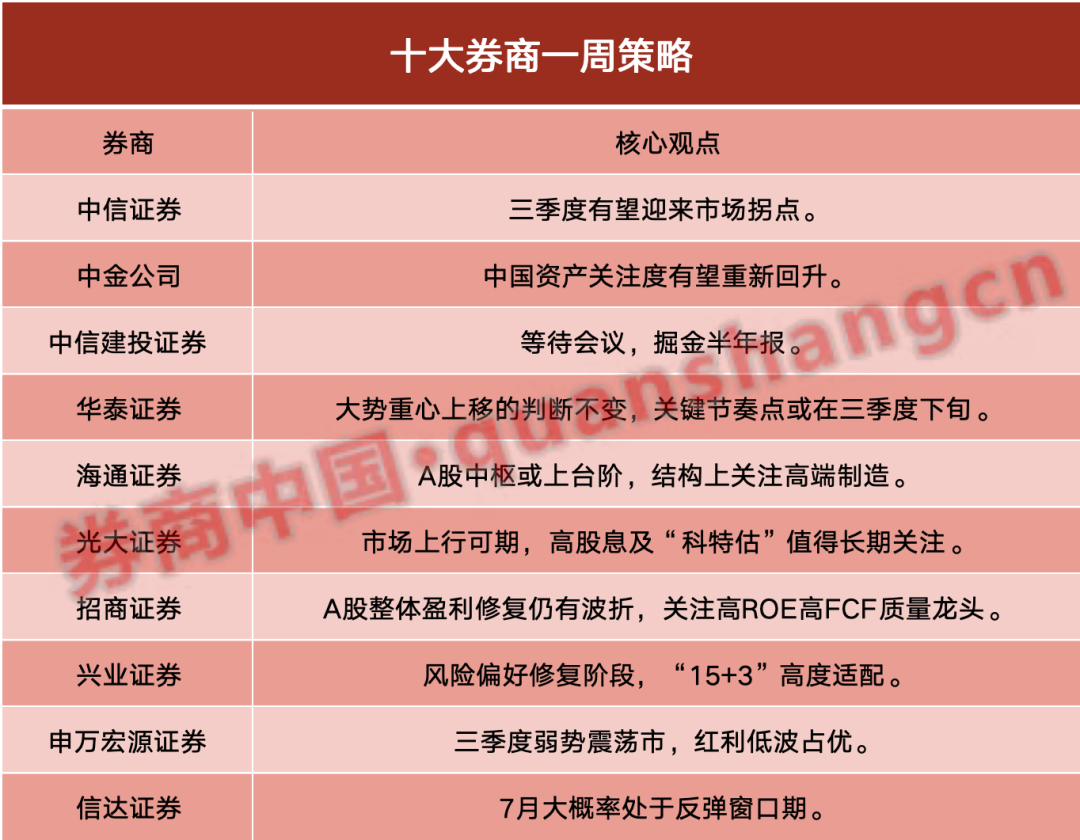

市场拐点的三大信号正在陆续验证,包括三中全会政策信号、美联储降息预期与美国大选局势明朗,以及价格信号。随着这些信号的验证,三季度有望迎来市场拐点,券商普遍看好三季度市场走势。

市场拐点的三大信号正逐步验证:三中全会召开在即,政策信号即将明确;美联储降息预期与美国大选局势逐步明朗;价格信号依然疲弱,但市场期待拐点。随着这些信号的验证,三季度有望迎来市场拐点,后续红利策略将分化,市场拐点后将转向绩优成长。

三中全会召开在即,预计会议将深化改革、推进现代化,提升市场风险偏好,改善市场流动性。外部方面,美国通胀和就业数据降温,美联储降息预期升温,市场对特朗普二次当选的交易将强化。价格信号方面,房价信号待观察,PPI待环比持续转正,出口景气相对较强。央行利率端预期影响下,红利策略将持续分化,短期可关注政策催化的主题和半年报结构亮点。

中金公司指出,A股市场部分估值和交易指标处于历史底部,外部因素积极变化,美联储降息概率提升,中国资产关注度有望回升。下半年稳增长政策加码,资本市场政策红利下制度不断完善,投资者信心有望回稳。配置方面,半年报业绩披露期,业绩好于预期的板块和个股有望表现,关注科技创新领域和出口链行业。

中信建投证券表示,市场期待三中全会改革发力,关注经济与盈利预期能否改善,新质生产力、财税改革方向受关注。7月股价受半年报业绩影响较大,红利板块聚焦业绩稳定,内需基本面修复需耐心,外需有边际放缓迹象,需关注联储降息预期下人民币汇率能否企稳回升。

华泰证券认为,市场风险溢价所隐含的预期已经较为公允,后续财政脉冲等积极线索或逐步显现。资金角度市场多空力量在政策推动下已有平衡,ETF/融资回流或提供坚实支撑。大势重心上移,关键节奏点或在三季度下旬。配置首选A50,继续关注供需双向改善的行业。

海通证券指出,已披露的半年报数据显示全A盈利有所回落,但盈利表现相对稳健。展望下半年,风险偏好、资金面和基本面均有积极变化,A股中枢或上台阶,结构上关注高端制造。

光大证券表示,中长期资金积极入市,市场底部上行可期。配置方向上,关注高股息及“科特估”板块,高股息板块值得长期配置,“科特估”方面存在显著的重估空间。

招商证券认为,A股整体盈利修复仍有波折,业绩改善或景气度向上的细分领域预计集中在TMT、出口领域等。推荐关注高ROE高FCF质量龙头,以及科技科创龙头的双龙头策略。

兴业证券指出,随着经济悲观预期的边际改善,以及半年报亮点和超预期共振催化,市场风险偏好有望迎来修复。重点关注“15+3”组合和资源品、电子等景气与业绩确定性高的行业。

申万宏源证券维持三季度弱势震荡市,四季度指数中枢抬升的判断。三季度红利低波占优,重点关注电力、电网设备等行业。四季度成长行情起步,关注先进制造、科创并购重组和出口链等机会。

信达证券认为,7月大概率处于反弹窗口期,休整时间已完成一半,继续回撤空间或有限。年度建议配置顺序为上游周期、金融地产、出海、AI等,核心是有比库存周期更强的alpha。

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。