政府工作报告明确推进建立长期护理保险制度

AI导读:

政府工作报告明确推进建立长期护理保险制度,旨在应对老龄化挑战,满足失能老人护理需求。多位代表委员建议扩大覆盖面、探索多元化筹资渠道、完善给付项目,并推动护理服务产业发展。

证券时报记者刘敬元

在人口老龄化加剧、长寿化与慢病化趋势明显的背景下,长期护理保险(长护险)今年再次被纳入政府工作报告,并明确提出要“推进建立长期护理保险制度”。这一制度旨在为失能失智老人提供基本生活照护,有效应对社会老龄化挑战。

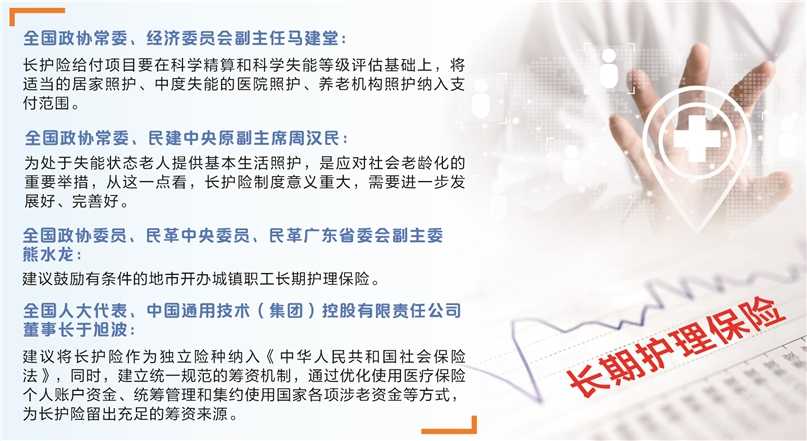

全国政协常委、民建中央原副主席周汉民强调,长护险制度对于应对老龄化具有重要意义,需进一步完善和发展。自2016年启动试点以来,长护险制度已逐步扩大到49个城市,参保人数达1.7亿,累计超200万人享受待遇,累计支出基金约650亿元。

2024年政府工作报告中的这一新提法,标志着长护险制度从试点阶段向全面建立迈进。此前,党的二十大报告、“十四五”国家老龄事业发展和养老服务体系规划以及中共中央办公厅、国务院办公厅印发的相关意见均对建立长期护理保险制度作出了战略部署。

随着老龄化程度的加深,“一人失能,全家失衡”已成为社会难题。据统计,2023年我国60岁及以上人口已达2.97亿,占总人口比重21.1%,其中失能(失智)老人占比约为1/5,总数约5000万人。因此,满足失能老人的护理需求、减轻家庭负担、提高生活质量成为亟待解决的问题。

长护险制度的关注点主要集中在覆盖面、筹资和给付三大要素上。当前,试点城市偏少,且保险范围仅限于城镇职工;筹资渠道单一,以医保个人账户划转和财政补助为主;给付项目偏少,支付对象多为长期重度失能人群和在医疗机构、专门养老机构的护理服务。

多位代表委员建议,长护险应尽快从试点城市转向全部城镇,从城镇职工推广到全部城镇居民,有条件的地区还可推广到农村。同时,积极探索多元化筹资渠道,建立个人缴费、单位缴费、医保统筹基金划转、政府财政补贴和公益慈善基金多方共担的筹资机制。

在给付端,代表委员们建议长护险给付项目要在科学精算和科学失能等级评估基础上,将适当的居家照护、中度失能的医院照护、养老机构照护纳入支付范围。此外,还有代表建议将部分居家适老化改造产品和服务纳入保险范围。

除了资金支付问题外,失能护理服务产业的发展也是关键。目前,我国养老护理服务产业发展相对滞后,存在服务面窄、设施数量不足、服务资质低等问题。因此,多渠道增加长期护理人员的供给、大力支持社区向失能老人提供照护服务、鼓励失能老人辅助器具的生产与使用成为当务之急。

部分保险公司作为长护险经办机构,已将业务延伸到养老服务业。中国人寿集团董事长白涛表示,公司将探索长期护理、风险保障与机构养老、社区养老等服务衔接,助力解决养老“钱”不够和养老“服务”不足问题。

(文章来源:证券时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。