车险价格差异化加剧,行业自律公约出台

AI导读:

车险价格差异化趋势明显,不同机构价差可达10%-30%。财险行业头部机构发起行业自律公约,呼吁从业者推动行业向善向上,共同维护良好的车险市场秩序。监管去中介化、限制手续费,旨在引导保险公司精细化运营车险业务。

“我的车险刚好双十一的时候到期,往年这个时候的折扣力度都很大,但今年无论哪个保险公司都直接告知没有手续费返现,而是按照去年的实际风险来评估保费。”车主王丽在与记者交流时透露。不返佣金后,各保险公司的车险保费差异开始显现,不同机构间的价差最高可达10%。记者走访发现,部分中高端新能源车的车险价格差异甚至能达到30%左右。

业内人士指出,车险价格差异化趋势将愈发明显,这对保险公司的风控能力提出了更高要求,也是监管部门极力推动的方向。监管去中介化、限制手续费,旨在引导保险公司从商业本质出发,精细化运营车险业务,而非盲目抢占市场。

《每日经济新闻》记者获悉,为促进车险生态规范发展,财险行业头部机构已发起行业自律公约,呼吁从业者推动行业向善向上,公平参与竞争,共同维护良好的车险市场秩序。首都经贸大学农村保险研究所副所长李文中表示,头部险企的自律公约能带动其他机构积极响应,加强行业自律,规范市场行为。

保费越高的车辆,价格差异越显著。今年9月,监管下发《关于加强车险费用管理的通知》(业内称“450号文”),严格规范车险费用管理。随后,各地监管开始落实文件要求,规范车险行业手续费,行业进入“禁止返佣”时代。现在,行业普遍禁止返佣,部分省份还明确禁止保险公司返现及赠送礼品,消费者如遇代理人提出返现,可直接举报。

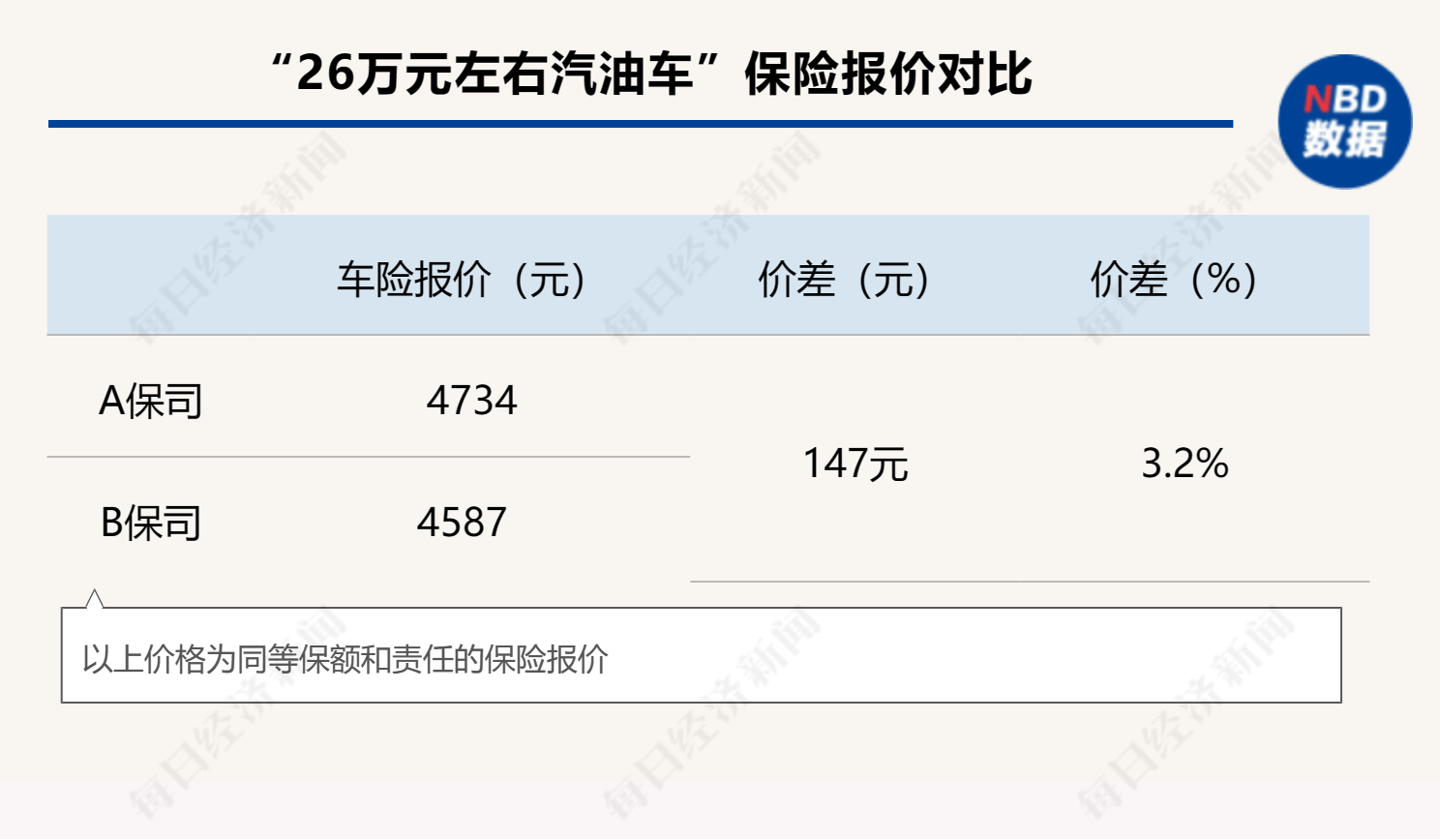

禁止返佣后,车险价格差异更加凸显,保险公司开始根据风险测算结果给汽车定价。以北京某车主的投保方案为例,其名下价值26万元左右的汽油车,在包含交强险、商业车险等保障范围后,不同保险公司给出的保费价格相差147元。而在新能源车领域,价格差异更为显著,同样保额的特斯拉车险,不同保险公司给出的保费价格相差近2000元。

业内人士分析,车险价格差异与各家保险公司的风险评估系统有关。中小机构即便给出较低价格,也是基于车主的过往数据和驾驶行为综合评判。在禁止返现、返手续费的背景下,机构不敢盲目进行价格战。

此外,人保财险、平安产险、太平洋产险等8家财险头部机构近期召开了行业协同会,制定并签署了《车险合规经营自律公约》,承诺共同遵守国家法律法规,维护车险行业信誉及市场秩序,营造规范有序、稳健经营的车险发展生态。同时,还向财险行业各主体发出《自律倡议书》,号召行业从业者推动全行业发展。

李文中认为,车险行业规模经济效应明显,综合改革后,头部险企的车险业务能够盈利,而中小险企的车险业务多亏损。在当前严监管背景下,头部企业发起行业自律意味着他们认识到持续恶性竞争无利可图,维持现有市场结构对他们更有利。

车险作为财险领域的最大险种之一,一直是监管重点。从商车费改到综合费改,从规范销售乱象到禁止返佣,监管一直致力于让车险市场更规范、更理性。监管希望保险公司从源头把控风险,精细化定价,确保车辆一年后盈利。

车险行业头部效应明显,老三家占据大半江山。数据显示,2023年前三季度,人保财险、平安财险、太保财险三家公司合计实现保费7839.57亿元,同比增长6.6%。中小财险机构虽在市场上话语权不多,但仍有机会。在头部机构发起行业自律的情况下,中小财险机构应顺应市场状况,要么逐步放弃无法盈利的车险业务,向非车险业务转型;要么加强合规管理和风险管控,专注耕耘车险细分市场,开发销售个性化车险产品。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。