人民币反弹近2000点,北向资金观望,A股中长期配置价值显现

AI导读:

人民币近期累计反弹接近2000点,但北向资金并未大幅回流。多家国际资管机构认为中国股市已展现中长期配置价值。同时,积极信号逐渐显现,包括中央金融工作会议提升金融工作重要性、中央财政释放万亿资金等。但投资者仍需关注下行风险。

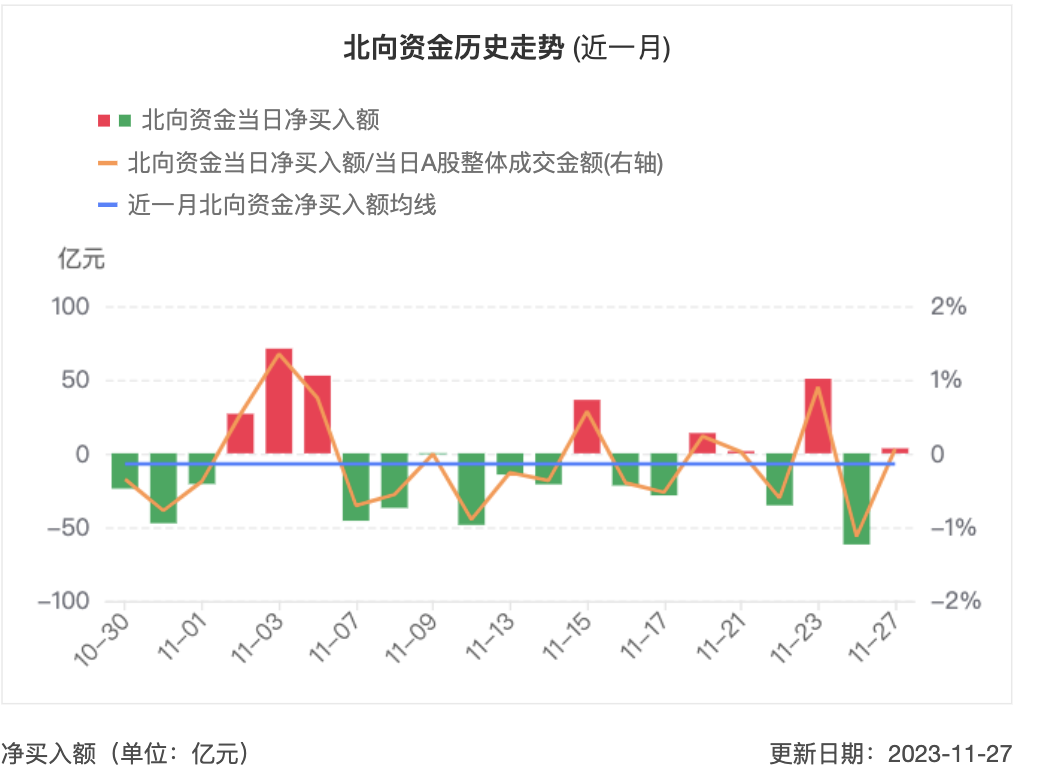

人民币近期累计反弹接近2000点,但北向资金流入并未显著回暖。上周数据显示,仅在11月23日(周四)净流入50.58亿元,其余交易日均为净流出,上周五净流出达61.96亿元。尽管如此,资金流出的幅度相较于之前已有所收窄。

国际资管机构普遍认为,中国股市在持续波动中已展现出中长期配置价值。联博资深市场策略师黄森玮指出,股市连续三个月下跌,且上证指数一度失守3000点,投资者逢低买入的意愿显著降低。然而,当前定期存款收益率约为1.5%,10年期国债收益率约为2.7%。展望2024年,A股跌幅已接近历史满足点,估值合理,政策频出,投资者有望通过长期投资股票挽回损失。

北向资金未随汇率反弹

近期,美元对人民币汇率持续下跌,人民币两周内累计升值幅度最高达到2000点。这一波升值始于11月14日,20日单日涨幅甚至超过600点。但这一波人民币大涨主要因中美关系的积极信号和海外加息终结的预期推动人民币空头平仓,年末和春节的出口商结汇也支持了人民币回升。相比之下,外资流入中国股债市场的资金仍处于观望状态。

中国股市自10月开始持续下跌,宏观经济不确定性依然较大,包括房地产市场的持续疲软以及通胀数据不及预期等,导致沪深300指数10月下跌3.2%,上证指数下跌3.0%。不过,汇金增持四大国有银行及购买ETF、增发万亿国债以及中美关系缓和等利好消息推动股市在10月下旬出现反弹,但仍维持在3000点附近。

多家机构表示,当前地产数据不振仍对市场情绪构成压制。高频数据显示,地产销售和基建数据季节性回落,11月经济数据平稳偏弱。然而,地产政策进一步加码,一方面推动优质房企可持续经营,另一方面保障房建设和城中村改造项目也在积极推进。但地产新均衡尚未形成,债务困扰、销售下滑和拿地减少的趋势并未彻底扭转。

黄森玮表示,当前投资者更愿意投资波动较低的债券型产品或持有现金,因为担忧股市进一步下跌。这是人类与生俱来的天性,赔钱的痛苦程度远大于赚钱的快乐。但他也指出,如果目的是长期的财富增值,定期存款和国债的潜在收益显然不足,此时权益类资产的优势就会凸显出来。尽管A股已从高位下跌40%,但过去10年A股经历了三轮熊市,万得偏股混合型基金指数仍有8.7%的年化收益率。

积极信号逐渐显现

当前市场人气欠佳,新能源等景气赛道处于“价格战”和消化估值的过程中,地产数据也拖累整体情绪。但多家国际机构认为,积极信号已经开始显现。

施罗德基金管理(中国)首席投资安昀表示,当前估值具有吸引力,且积极因素正在累积。首先,10月底中央金融工作会议首次将金融工作提升到“中央”层级,与经济工作持平,体现了金融工作的重要性提升。其次,中央财政罕见地在年中临时将赤字率提升至3.8%,释放约一万亿资金,并将五千亿用于今年,或显著拉动四季度经济增长。此外,工业品价格开始反弹,采购经理指数(PMI)重回扩张区域,原材料价格的变化或会间接带动工业品出厂价格的变化,改善制造业企业利润情况。

白酒龙头的批价在时隔六年之后再次获批上调,具有标志性意义,或代表商品价格定价机制将更加市场化,增强了投资者信心。瑞银中国股票策略师孟磊预计,营收增速回升与下游行业利润率改善将带动A股沪深300指数的每股盈利增速从2023年的3%提升至2024年的8%。当前沪深300指数的静态市盈率为11.1倍,低于五年均值1.1个标准差,且接近历史低点。考虑到领先经济指标已有触底反弹迹象且宏观政策宽松持续加码,这一低估值水平并不合理。预计疫情后消费的进一步复苏、更为显性的政策支持以及北向资金的回归将成为A股估值回升的催化剂。

就行业和投资主题而言,瑞银建议投资者在2024年关注政策宽松受益者、自主可控与国产替代加速以及优质国企估值提升等主题。战术上倾向于具有持续增长潜能与享有政策红利的行业,对受制于房地产下行和全球经济增长放缓的板块持谨慎立场。

然而,多家机构也提醒投资者关注下行风险,尤其是全球经济增长放缓和中美关系的不确定性。此外,抱团股持续减仓可能导致基金产品跑输大市,公募新基金发行规模或将持续承压。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。