个人养老金保险产品队伍壮大,收益率亮眼

AI导读:

个人养老金制度实施满周年,保险产品队伍显著壮大,收益率尤为突出。专属商业养老保险等纳入个人养老金行列,税优力度大,市场前景广阔。

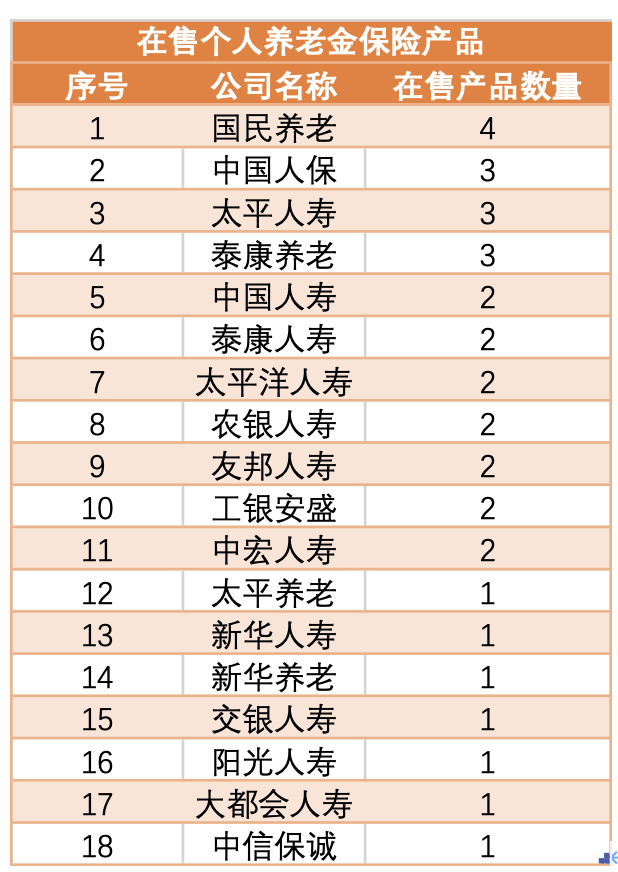

个人养老金制度已实施满周年,期间个人养老金保险队伍显著壮大。根据中国银行保险信息技术管理有限公司(中国银保信)最新数据,当前在售的个人养老金保险产品已增至34款,涵盖全部个人养老金产品(含并轨税延养老保险)共95款。

数据来源:中国银保信

除了早期加入的专属商业养老保险,年金险、两全险、万能险等亦被纳入个人养老金保险产品名单。传统养老年金保险作为年金保险的特殊形式,从约定年龄起每年领取固定养老金,领取金额写入合同。两全保险则兼顾生存与身故保障,生存期满领取高额保险金,保险期间内身故则享有杠杆赔付。

国民养老保险相关人士指出,养老年金是养老保障的基石,适合首次配置养老储备的客户;专属商业养老保险灵活普惠,适合各年龄段;两全险则适合有养老储备需求且希望获得身故保障的客户。在寿险产品预定利率下调的背景下,个人养老金保险产品的收益率尤为突出。例如,首批专属商业养老保险的稳健型账户结算利率最低4%,最高5.15%;进取型账户最低5%,最高可达5.6%。部分产品的稳健型账户保底利率为3%,较市场同类产品更具吸引力。

考虑税优力度,个人养老金保险产品的内部收益率(IRR)远超市场水平。以友邦人寿的年金保险为例,35岁年收入80万的女性投保人,每年投保12000元并享受税优4200元,55岁开始领取2万元,至75岁共领取40万,IRR接近5%。近期,专属商业养老保险迎来新政策利好,国家金融监督管理总局发文扩大经营机构范围,预计符合条件保险公司达30家左右。此举将促进产品普及、增强市场竞争、推动产品创新。

截至2023年9月末,专属商业养老保险承保保单合计63.7万件,累计保费81.6亿元,其中新产业、新业态从业人员和灵活就业人员投保保单约7.9万件。同时,税延养老保险亦与个人养老金制度衔接,相关产品纳入个人养老金保险行列,有助于降低运营成本、提高投保人利益。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。