市场底曙光初现,政策底筑底过程曲折

AI导读:

近期市场参与者期待市场底到来,但多次失望。美债收益率创新高、外资流出等因素导致市场下跌。政策底向市场底过渡曲折,但经济基本面有改善迹象。投资者需耐心等待市场反转。

近期,市场参与者如同在等待一个神秘的信号——“市场底”。尽管多次感受到它似乎近在咫尺,但现实总是让人失望,市场的反馈如同更加决绝的远离,底部依旧遥不可及。

回顾昨日的市场动态,美债收益率再创历史新高、外资大幅流出成为市场下跌的主要原因。同时,龙头股的下跌进一步加剧了市场的空头情绪,而市场的周期性以及下行周期下的脆弱情绪更是雪上加霜。

抬头仰望秋天的蓝天,天高云淡,令人心旷神怡;然而,低头查看行情软件,A股却屡创新低,市场仿佛失去了理性。

面对当前市场的纠结与矛盾,投资者不禁要问:政策底向市场底的过渡为何如此曲折?

曙光与风暴并存

分子与分母的博弈

近期,美债市场再次遭遇大风暴,产生的连锁反应导致与美元流动性高度相关的资产,如恒生科技、A股成长风格的资产等出现了剧烈波动。

美东时间周三,10年期美债收益率创下16年来新高,最高触及4.97%;同时,2年期美债收益率也由5.06%升至5.25%,创下17年来新高。(数据来源:Wind)

基准利率的上升使得本就面临业绩压力的美股市场雪上加霜,作为全球风险资产定价的锚,新兴市场风险资产同样受到了较大冲击,北向资金大幅流出。

美债崩盘、美债收益率飙升的根本原因在于美国的经济数据和通胀形势令人担忧、外国投资者撤离美债市场、庞大的联邦赤字等问题。

当前,如果想要看到美国长债利率大幅回落,或许还需要耐心等待一些信号的出现:如美国衰退信号的出现、美联储最后一次加息落地、美联储给出明确的降息前瞻性指引等。

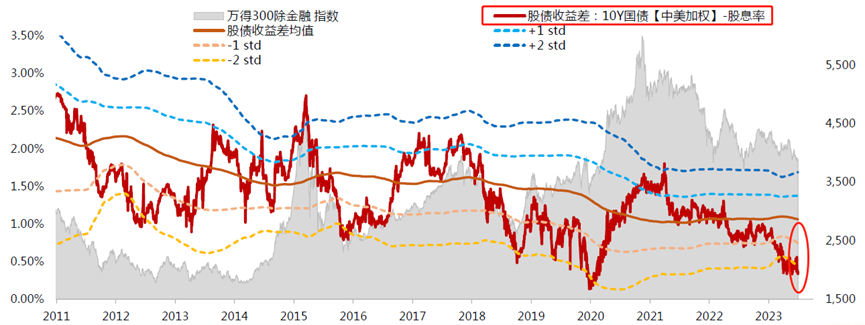

美债利率的上升作为当前A股重要的外部负面风险,令投资者焦虑不已。然而,事实上A股的走势在中期维度上与美债实际利率并不直接相关。

天风证券指出,一方面,美债利率并不直接决定外资的流动;另一方面,即便考虑美债收益率的影响,当前A股的股债收益差仍在运行在-2X标准差的位置,市场仍然处于底部区域。(数据来源:天风证券)

对于资本市场而言,影响股市定价的分子端同样值得关注。从国内来看,数据已经再次提示基本面、盈利端的向上改善。

此前披露的PMI、社融信贷、社零消费、固定投资、进出口等宏观数据均好于预期,预示着经济基本面有触底复苏的迹象。

随着昨日三季度GDP的发布,国内基本面好转再次得到数据的确认。三季度GDP同比增速4.9%,季调环比1.3%,显著强于市场预期,9月当月经济数据同样偏强。(数据来源:华泰证券)

经济底正在悄然形成,只是短期内受到复杂的外部环境、分母端的压制以及信心层面的问题等因素的影响,市场有所反复。

一旦美债收益率见顶回落或者经济持续复苏得到验证,风险偏好将改善,当前跌入价值洼地的A股有望迎来扎实的上涨行情!

时而清晰时而模糊

两到三拨政策底构筑市场底

自7月下旬以来,资本市场得到了极大的支持,政策底一次次得到夯实,给投资者带来了很多期待。

第一次是年中政治局会议定调超预期,提出“要活跃资本市场,提振投资者信心”,为A股带来了一根久违的大阳线,极大地提振了投资者的信心。

第二次是8月底推出的“降印花税、规范减持”等政策组合拳,释放出清晰的信号,有力确认了政策底。

第三次是上周汇金增持四大行,这是金融“国家队”的纯正增持行为,是历史上知名的“救市”大招,次日市场高开高走,信心大增。

然而,三次期待过后,投资者只感受到了沮丧和失落,仿佛每次找到希望时,希望又悄然远去。

事实上,一波三折是市场筑底的惯常节奏,历史上多次出现。根据历史案例,一般两到三拨政策底才会构筑出完整的市场底。(数据来源:中信建投证券)

2012年三季度至四季度,市场经历了三次政策底才最终确认市场底。

第一次是9月7日,大盘罕见长阳确认第一个政策底,背后是发改委密集审批通过万亿交通运输项目,但随后行情再度回落。

第二次是9月27日,大盘再现长阳确认第二个政策底,背后是30余家创业板公司同时表示不减持、险资放闸投资股市以及证监会的利好传闻,而后汇金公司增持工行、监管层鼓励券商创新先行先试等消息继续提振市场信心,大盘有所回暖,但最终再度转弱并继续探底。

第三次是12月4日的中央政治局会议提出积极稳妥推进城镇化,市场底才得到确认。

2018年四季度至2019年一季度,市场同样经历了三次政策底。

第一次是2018年9月13日开始,政府连续表态支持民营经济,市场的“国进民退”担忧有所缓解,第一个政策底得到确认,但市场随后再度回落探底。

第二次是10月19日,副总理重磅发声表示政府高度重视股市的健康稳定发展,市场信心得到提振,第二个政策底得到确认。

第三次是2019年1月4日,央行宣布全面降准,市场底才终于得到确认。

从过去多次政策底向市场底过渡的过程来看,都经历了“一波三折”,投资者所感受到的“时而清晰时而模糊”是市场筑底的常态。

正如古代小说所言:“病来如山倒,病走如抽丝”,用来形容A股历次大顶和大底的行情演绎亦非常恰当。

持续下挫后,市场信心严重不足,即便有足够预期的政策利好支撑,市场信心也不会在短时间内积聚,仍会有分歧和恐慌。在长时间的磨底行情后,信心才能足以支撑一波像样的反弹。

从本轮市场来看,7月至今已经经历两轮政策底,7月24日政治局会议重磅定调迎来第一个政策底,8月27日资本市场政策“四箭齐发”迎来第二个政策底,近期汇金增持四大行股票等或是新一拨政策的前兆。在当前市场信心不足的情况下,后续仍有政策值得期待,底部的构筑逐步完善。

再看市场,随着底部的反复打磨,市场底的特征在近期基本都已显现:成交地量、预期极低、基本面企稳……磨底是在为反转积蓄能量,正如股谚所言,“横有多长,竖有多高”。

回顾过往,每一轮底部的走出都伴随着千丝万缕的纠结,而每一轮牛市的起点都是从重重矛盾中开始的。

虽然阶段性的耕耘不见收获令人沮丧,但就像用锤子敲打蕴藏宝藏的石头,离开了前99次看似毫无回报的努力作为铺垫,也不会在第100次敲打后终于见到石头裂开,收获无价之宝。

投资者需要做的就是等待。正如人类的一切智慧都包含在这四个字里面:“等待”和“希望”。等到黑夜翻面之后,会是新的白昼!

(文章来源:华夏基金)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。