券商看好A股修复行情,配置策略各异

AI导读:

多家券商发布研究报告,看好A股市场修复行情,认为市场底部夯实,修复行情正在临近。在配置策略上,各家券商各有侧重,但科技和医药板块成为多家券商的共同推荐。

多家券商看好A股市场修复行情,配置策略各有侧重

11月,财政超预期发力,国内外流动性影响因素缓和,汇金增持发挥类“平准”作用,市场资金风险偏好提升,市场底部夯实,修复行情临近。多家券商纷纷发布研究报告,对A股市场的未来走势和配置策略进行展望。

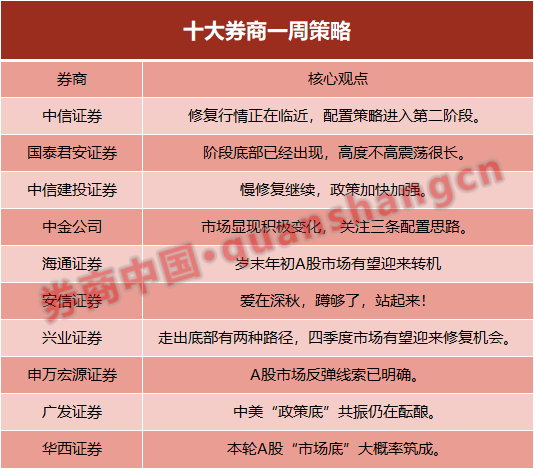

中信证券指出,三阶段配置策略的第一阶段以顺周期防御为代表,已进入尾声,当前正进入以超跌成长修复为代表的第二阶段,建议积极布局科技和医药板块。国泰君安证券则认为,阶段性的底部已经出现,反弹动力来自政策前景新的期待与前期悲观情绪的修正,市场运行的核心矛盾与预期层面变化不大,指数判断维持“高度不高震荡很长”的看法。

中信建投证券表示,在万亿国债发行标志财政政策超预期的基础上,预计后续会有相对应的货币政策措施,市场有望见底企稳。中金公司也指出,市场显现积极变化,预期有望逐步改善,主要基于汇金持续增持、特别国债发行超出市场预期、估值风险已得到较多释放、中美高层互动增多等因素。

海通证券认为,基本面回暖叠加政策利好,有望为岁末年初行情提供支撑。安信证券则维持四季度A股将从“最后一跌”走向“爱在深秋”,大概率迎来一轮反弹的判断。兴业证券表示,当前市场各项积极信号均在不断累积,四季度市场有望迎来修复机会。

申万宏源证券指出,2024年经济展望五个“前高后低”,岁末年初经济向好本就是大概率。中美经贸关系改善的预期升温,出口增速回升幅度更高,持续性更好。广发证券认为,国内政策底已夯实,中美“政策底”共振是确认A股市场底的最后一环,目前中美政策底共振反转的大机遇仍在酝酿。

华西证券则表示,根据估值与大类资产比价、市场交易情绪和投资者行为等多维度指标来看,本轮A股底部或已筑成。后续三方面积极因素有望驱动市场震荡上行,包括中美高层互动频繁释放暖意、年末财政积极发力意味着政策层对经济的诉求在提升、中央汇金的增持行为有望延续等。

综合来看,多家券商对A股市场的未来走势持乐观态度,认为市场修复行情正在临近。在配置策略上,各家券商各有侧重,但科技和医药板块成为多家券商的共同推荐。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。