多家券商看好A股后市,布局策略各异

AI导读:

多家券商发布A股后市观点,认为积极因素正不断积累,市场底部已夯实,看好A股后市表现。券商布局策略各异,建议关注券商观点,合理配置资产。

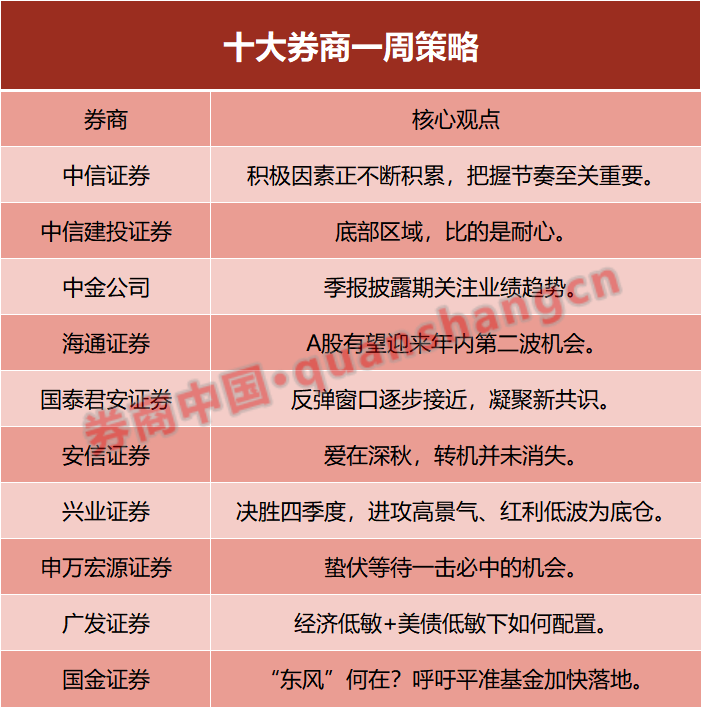

中信证券:积极因素累积,布局节奏成关键

经济稳步复苏,政策节奏加快,中美关系和美元汇率等外部扰动缓解,四季度内外部重要会议将明确政策预期,市场底部坚实,资金将逐步入场,预期扭转驱动的行情即将启动。国内经济数据持续改善,政策力度大,市场感知度提升。中美关系和美元汇率扰动缓解,市场定价充分。宏观流动性改善,汇金增持提振信心,资金将随积极因素入场。配置上,建议按顺周期、科技、白马三阶段布局。

中信建投证券:底部区域比拼耐心

三季度市场经历两个政策底,政策底后投资者信心回落,但市场热点赚钱效应凸显,投资者等待经济修复信号。当前市场处于底部区域,需要耐心等待经济修复信号。

中金公司:关注季报披露期业绩趋势

市场正从“政策底”向“市场底”过渡,投资者情绪扭转需要时间。当前位置和估值已隐含较多谨慎预期,四季度是政策发力窗口,耐心等待积极催化因素。建议关注基本面先行改善行业,如地产链相关行业、股息率高且具备优质现金流的领域、科技成长细分领域。

海通证券:A股有望迎来年内第二波机会

A股历史上年度视角下存在至少两次10%以上涨幅机会。结合历史规律,后续A股有望迎来年内第二波机会。

国泰君安证券:反弹窗口接近,看好科技成长与高端制造

中央汇金增持银行股与证监会优化融券相关制度,有助缓解市场无序调整。市场在底部区域,反弹窗口接近。看好科技成长与高端制造,反弹看金融。投资策略上,重视“防守反击”,硬科技更易凝聚新共识,底部反弹看金融。

安信证券:爱在深秋,A股将迎反弹

A股市场进入定价环境,当秋风不再萧瑟,将出现一轮反弹行情的条件。四季度A股将从“最后一跌”走向“爱在深秋”,大概率迎来一轮反弹。

兴业证券:决胜四季度,布局高景气与红利低波

随着基本面和盈利企稳回升、政策加速落地、流动性改善等积极信号出现,四季度市场有望迎来修复行情。建议进攻高景气,红利低波为底仓,布局高景气度行业和红利低波类资产。

申万宏源证券:等待宏观变化时机

窄幅震荡市中后段,打破震荡市需重大宏观变化。交易潜在宏观重大变化,需等待一击必中的时机。2024年初步展望是四季度交易的核心线索。

广发证券:经济低敏+美债低敏下配置策略

A股处于“国内政策底”确立阶段,汇金增持有助于“市场底”形成。本轮汇金增持意味国内“政策底”夯实,中美“政策底”共振仍在酝酿,短期择优“经济低敏+美债低敏”行业/因子。

国金证券:呼吁平准基金加快落地

回顾历史,“政策底”-“估值底”-“盈利底”到“市场底”确认需两个核心要素:一是“宽货币”到“宽信用”传导通畅;二是房地产投资明显回暖。当前A股“市场底”虽现,但未见明显反弹,呼吁“平准基金”加快成立。

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。