上海优化公积金贷款套数认定标准,降低购房门槛

AI导读:

上海发布公积金新政,优化贷款套数认定标准,进一步放宽首套房认定,降低购房成本和门槛,预计将对改善或置换客户起积极作用,未来或有更多城市跟进。

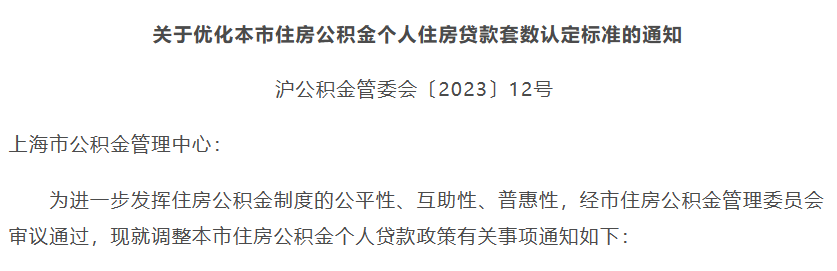

10月17日,上海市住房公积金管理委员会发布了《关于优化本市住房公积金个人住房贷款套数认定标准的通知》。根据新政策,上海市无房且在全国未使用过或首次公积金贷款已结清的缴存职工家庭,将认定为首套住房;而已有一套住房、符合改善型认定条件,在全国未使用过或首次公积金贷款已结清的缴存职工家庭,则认定为第二套改善型住房。

这一新政被视为“认房不认贷”的细化版本,旨在进一步放宽首套房的认定标准,降低购房成本和门槛。业内专家指出,此次政策调整将有利于改善或置换客户,并预计将有更多城市跟进。

新政还规定,缴存职工家庭在全国有未结清的住房公积金个人住房贷款记录或在全国有两次及以上住房公积金个人住房贷款记录的,将不予贷款。同时,停止向购买第二套非改善型住房、第三套及以上住房的缴存职工家庭发放贷款的政策维持不变。

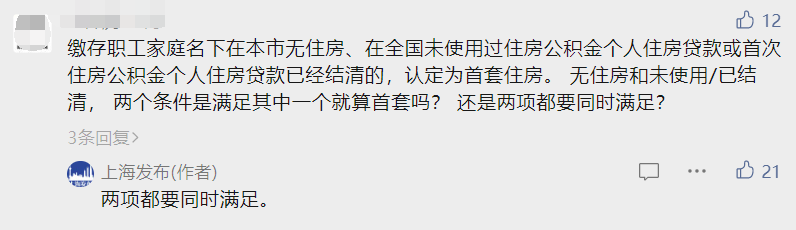

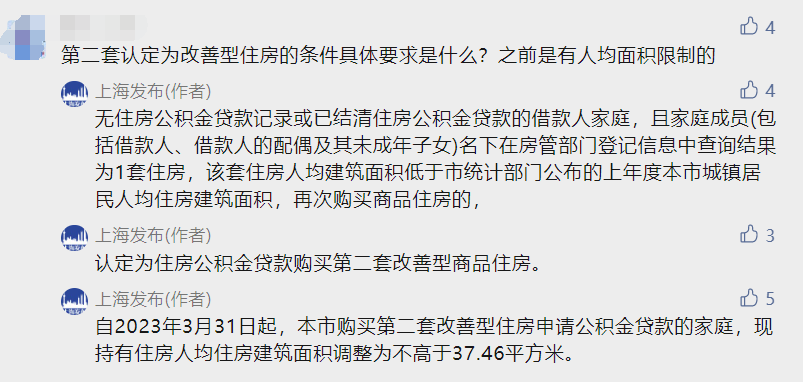

该政策自2023年10月30日起施行,上海市民对此反响热烈。在“上海发布”公众号上,不少市民就政策细节进行了咨询,包括今年6月已贷款如何转换成首套利率、利率是多少、无住房和未使用或已结清两个条件是否需同时满足、第二套认定为改善住房的具体条件是什么等。

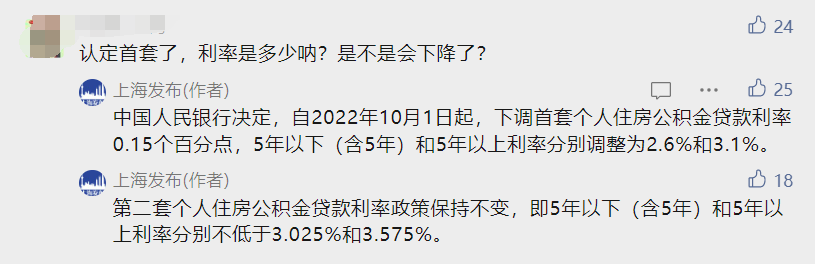

易居研究院研究总监严跃进表示,上海公积金新政在商业银行贷款落实“认房不认贷”的基础上,进一步在公积金贷款方面落实了此类政策。他认为,新政对首套房的认定标准明显放宽,对于一些有过公积金贷款但已还清的购房者,其减负效果最为明显。以100万元公积金贷款30年等额本息计算,按照新的政策,月供可以减少262元。

同时,二套房公积金贷款条件也有所放松。严跃进指出,按照过去的政策,外省市职工在外地有公积金贷款记录且在上海有住房的,是不能有公积金贷款资格的。但现在,如果该购房者在外地的公积金贷款已经还清了,在上海本身也有一套住房了,那么其在上海继续购房,可以按照第二套改善型住房的标准申请公积金贷款。以80万元按照30年期等额本息的方式计算,月供可以减少792元。

严跃进认为,上海公积金新政属于“认房不认贷”的一种细分版本,继上海商业贷款“认房不认贷”操作后,叠加此次政策,对于“商贷+公积金贷款”的操作更加便捷,利好组合贷业务的开展。此外,中指研究院上海高级分析师陈炬兰也表示,上海此次政策优化了公积金贷款首套住房的认定标准,预计将对改善或置换客户起一定积极作用,并预期未来将有更多城市跟进。

上海新房市场在实行商贷“认房不认贷”后,9月新房(不含保障房)成交量环比增长21.7%,市场热度有所上升。此次公积金新政的出台,将进一步促进合理住房消费需求的释放。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。