券商股回调引关注,融资融券规模双增,分析师看好未来行情

AI导读:

近期,券商股作为A股市场的焦点,经过连续上涨后出现回调。融资客积极买入券商股,融券规模也持续扩大。尽管如此,分析师仍看好券商股的未来表现,主要基于资本市场政策发力、行业业绩向好以及板块估值修复等因素。

近期,券商股作为A股市场的“牛市旗手”,吸引了大量投资者的目光。然而,经过连续多日的强势上涨后,本周券商股出现回调,板块指数在8月8日、9日两个交易日累计下跌1.2%。

回顾8月初的资金流向,券商股成为杠杆资金的“新宠”,融资客纷纷加码买入。数据显示,8月1日至8日期间,申万非银板块融资净买入金额高达76.36亿元,融资买入额占成交额的比例稳定在11%~12%区间。

随着券商股的连续上涨,市场调整风险逐渐加大。值得注意的是,除了融资余额显著上升外,券商板块的融券规模在近4个交易日也有所增加,已突破60亿元大关,而两周前这一数据仅为30亿元左右。

融资客积极“扫货”

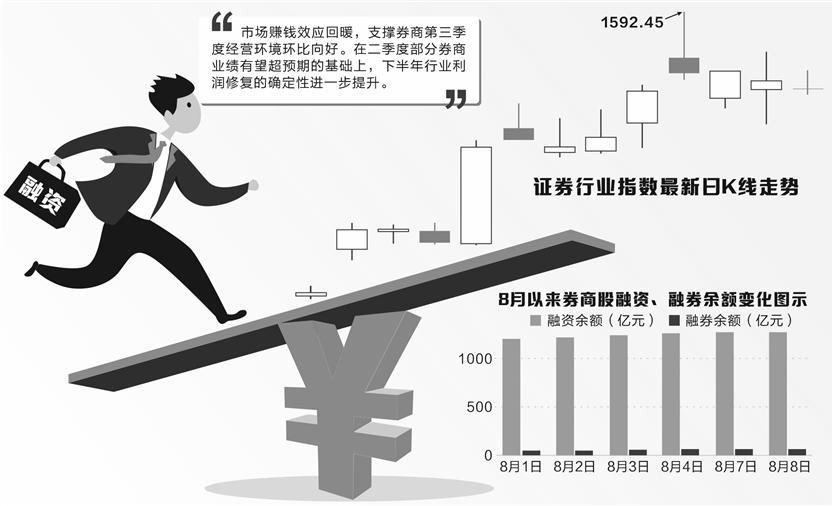

受二级市场活跃度提升的影响,A股两融规模自7月底以来持续攀升。截至8月8日,两融余额已达到1.59万亿元。

分行业来看,非银板块成为融资客的“最爱”。数据显示,7月24日至8月8日期间,申万非银金融获融资净买入116.60亿元,净流入规模位居行业首位。其中,8月以来(1日至8日),该板块获融资净买入76.36亿元,尤其是在2日至4日期间,杠杆资金连续三日净流入均超10亿元。截至8月8日,申万非银金融板块的融资余额达到1276.18亿元,持续保持增长态势。

进入8月,投资者对券商股的看多情绪进一步升温。8月4日,券商指数创下10243.55点的新高,较此前近十个交易日的高点上涨逾20%。

从融资客的买入明细来看,券商股备受青睐。据统计,7月24日以来,个股融资净买入排行榜中,前50位中有24位为券商股或券商概念股,占比接近一半。其中,东方财富在7月24日至8月8日期间获融资净买入12.18亿元,位居个股第一;太平洋获融资净流入8.08亿元,在券商板块中排名第二;中信证券的融资净流入为7.98亿元,同样表现强劲。

此外,信达证券、指南针、中国银河、首创证券、光大证券等多家券商也获得了超过2亿元的融资净流入。

然而,从融资资金占券商股交易资金的比例来看,杠杆资金并非决定券商股走势的唯一因素。数据显示,近日来,申万非银板块融资买入额占成交额的比例保持在11%以上,虽然有所提升,但仍处于较低水平。个股方面,国泰君安、中金公司、东方财富等券商的融资买入额占成交额的比例相对较高。

融券规模持续扩大

随着券商股短期内涨幅较大,市场调整压力逐渐显现。

数据显示,截至8月8日,申万非银金融板块的融券余额已升至60.86亿元,较8月1日的47.94亿元上涨近27%,而在两周前的7月26日,该数据仅为28亿元。这表明融券规模在近期内已明显上升。

8月8日、9日,券商指数分别下跌0.67%、0.53%。从个股数据来看,截至8月8日,中金公司的融券规模在券商板块中最大,达到8.56亿元;中国银河、财达证券的融券规模分别为6.41亿元、5.06亿元。这三只券商股在8月9日均下跌超过1.8%。

此外,东方财富、西南证券、光大证券等多家券商的融券规模也在2亿元以上。

上海一名私募基金研究员表示,由于前期券商股已经历快速上涨,预计接下来会经历震荡调整阶段。这既是因为资金有获利了结的需求,也是因为市场仍在关注政策发力的力度。

分析师看好券商股未来表现

尽管券商股近期出现回调,但分析师仍然看好其未来表现。这主要基于资本市场政策发力的预期、行业业绩向好以及板块估值修复等三方面因素。

华西证券非银团队认为,多条件驱动券商股行情延续。他们指出,券商股行情启动需要六大必要条件:通胀下行、经济触底或企稳、稳增长政策发力、券商股估值处于低位、外围环境稳定、国家重视资本市场以及资本市场改革不断推进。

西部证券非银团队也表示,政策积极信号的持续释放将驱动券商板块行情延续。他们指出,现阶段市场更关注交易端利好的政策,如做市机制的优化、降低股票类业务最低结算备付金的缴纳比例等。后续投资端改革有望成为下一阶段的重点,政策的密集落地有望驱动券商板块估值提升。

在估值方面,东吴证券非银团队认为,板块估值仍处于低位,反弹空间较大。截至8月4日,证券板块PB(市净率)估值为1.41倍,历史分位数为9.18%,具有较高的安全边际和性价比。在当前流动性持续宽松、政策利好频出的背景下,板块估值具备较大的反弹空间。

与此同时,券商业绩也有望向好。中信建投非银团队表示,市场赚钱效应回暖将支撑券商第三季度经营环境环比向好。在二季度部分券商业绩有望超预期的基础上,下半年行业利润修复的确定性进一步提升。

(文章来源:证券时报,有删改)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。