热点城市楼市分化,物业市值下滑,家居业迎新机

AI导读:

上半年,部分热点城市楼市走出独立行情,但物业行业市值普遍下滑。家居企业表现略好,预计下半年将迎来新的市场机会。同时,收并购市场也在发生变化。

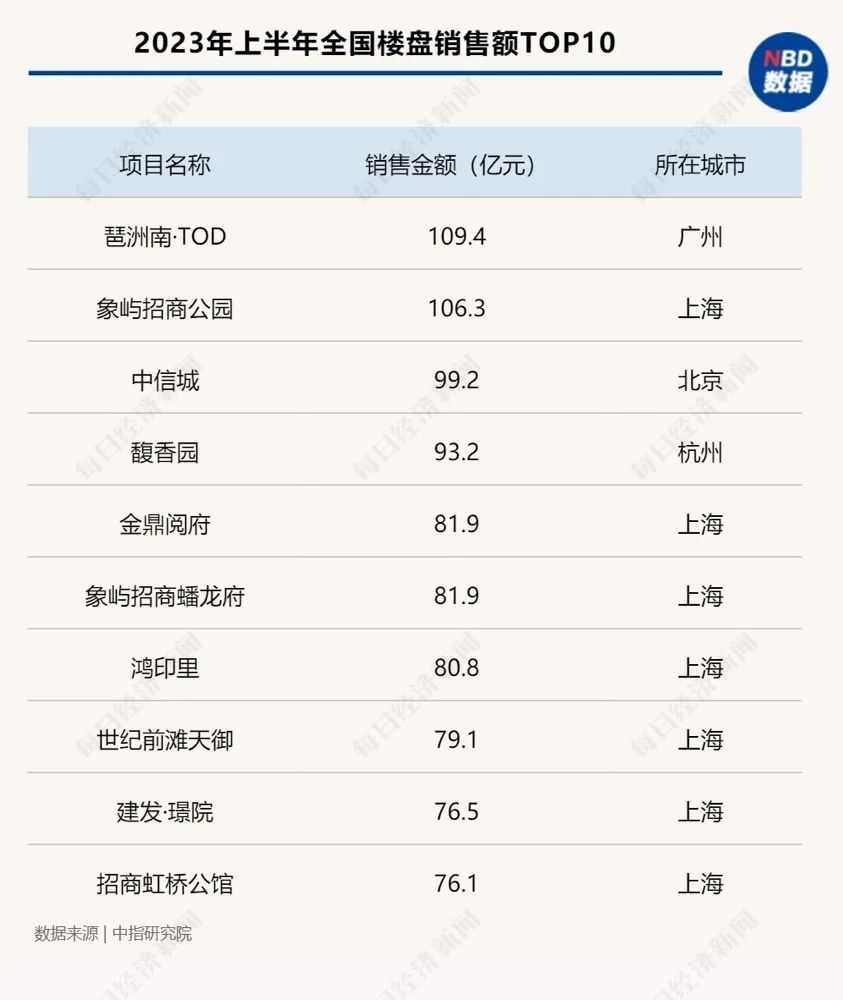

今年上半年,房地产市场销售端持续低迷,但上海、北京和杭州等部分热点城市却呈现出独立行情。中指研究院监测数据显示,上海、北京和杭州的TOP10楼盘项目销售金额分别达到768亿元、501亿元和462亿元,稳居销售榜前三甲;广州和深圳则分别以409亿元和393亿元紧随其后。

然而,受房地产行业下行影响,物业行业表现不佳。据《每日经济新闻》记者不完全统计,上半年58家上市物业企业平均市值跌幅达22.06%,其中市值下滑的企业占比高达93.1%,跌幅超过50%的有5家,跌幅在40%-50%的有8家,仅有4家企业市值实现正增长。

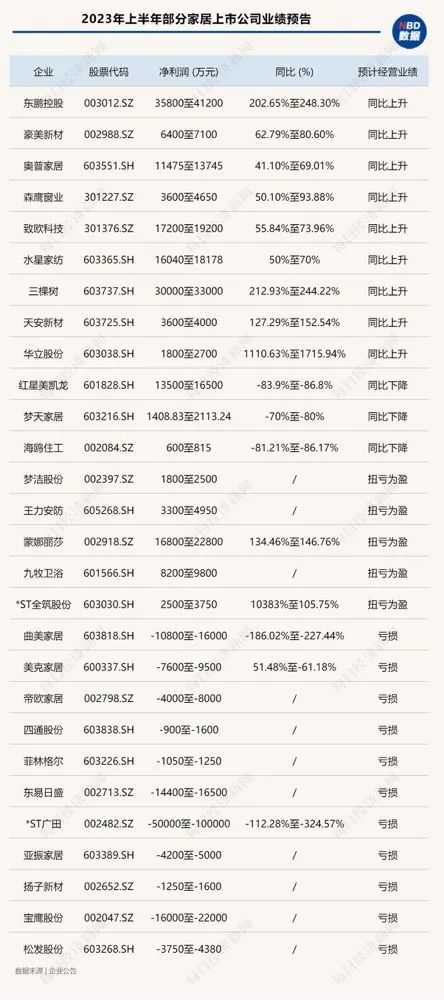

相比之下,家居企业表现略好一些。截至7月25日晚间,A股28家家居企业中,有17家企业实现预盈,占比超六成。业内人士表示,受上游房地产行业影响,家居消费虽有所回暖,但尚未完全复苏。预计下半年,城市更新和城中村改造等领域将为家居行业带来新的市场机会。

从销售数据看,上半年全国仅诞生两个百亿大盘,分别是广州琶洲南·TOD和上海象屿招商公园1872,销售金额分别为109.4亿元和106.25亿元。此外,北京中信城销售额也接近百亿,达到99.2亿元。全国热点城市中,销售超60亿元的项目共有17个,其中上海占10个,北京、杭州各占2个,深圳和广州各占1个。

在房企销售榜单中,国央企成为最大赢家。招商蛇口、保利、万科和中海等企业均表现出色。其中,招商蛇口入榜8个项目,全口径销售金额为341.2亿元;保利入榜14个项目,全口径销售金额为317.9亿元;万科和中海分别销售297亿元和280亿元。

物业行业方面,市值下滑成为普遍现象。截至6月30日,58家上市物企中,市值下滑的企业占比达到93.1%。其中,弘阳服务市值跌幅最高,达73.75%;正荣服务、佳源服务、新城悦服务和万物云等企业的市值跌幅也均超过50%。仅有方圆生活服务、宋都服务、鲁商服务和滨江服务等4家企业市值有所增加。

在收并购方面,尽管上半年上市物企披露的收并购数量有所上升,但金额却大幅下滑。中指研究院数据显示,上半年累计披露收并购金额约为25亿元,仅为去年同期的约三分之一。此外,上市物企的收并购储备金也在下降。包括金科服务、滨江服务在内的多家企业均下调了并购金储备。

家居行业方面,上半年业绩出现明显好转的企业达14家,包括森鹰窗业、蒙娜丽莎等。这些企业多数都在家居某一细分领域进行深耕。同时,也有14家企业业绩预计亏损或同比下滑。其中,红星美凯龙、曲美家居等企业属于家居零售业领域,业绩下滑原因包括订单减少、应收账款收不回来等。

中国家居、设计产业互联网战略专家王建国认为,随着房地产行业进入新发展趋势,家居业将迎来更多发展机遇。老旧建筑改造需求的增加将刺激家庭装修装饰市场需求,同时新的消费观念和消费需求的兴起也将给家居行业带来新的发展机遇。因此,家居行业在今年下半年的市场机会可能会比上半年更好。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。