2022年LPR三次下调,百万房贷年省超两千

AI导读:

2022年全年,五年期以上LPR共下调三次,总计35个基点,为房贷族带来实质性减负。以百万房贷为例,每年可节省超两千元。多位专家预测明年LPR仍有下行空间。

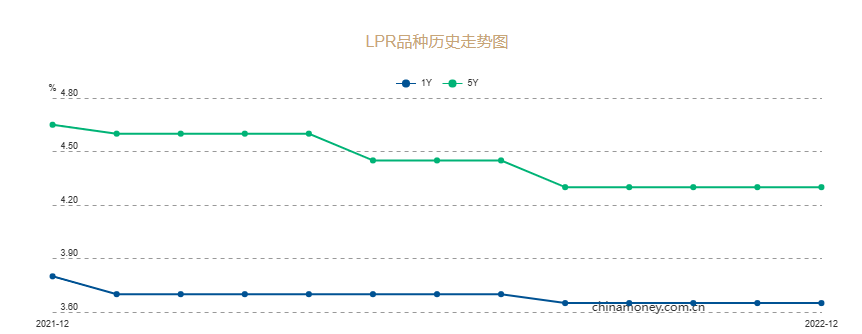

2022年全年,与房贷紧密相关的五年期以上贷款市场报价利率(LPR)经历三次下调,累计降幅达到35个基点,为房贷族带来了实质性的减负。

对于房贷利率挂钩LPR且重定价日设定为每年1月1日的购房者而言,从下个月开始,他们的房贷还款额将显著减少,享受到降息带来的实惠。

来源:中国货币网

百万房贷年省超两千

具体而言,2022年五年期以上LPR分别在1月下调5个基点,5月和8月各下调15个基点,最终定格在4.30%。

自2019年8月央行实施房贷利率新政以来,住房商贷利率便以最近一个月相应期限的LPR为基准加点形成。以北京地区为例,目前银行执行的首套房商贷利率为5年期LPR加55个基点,即4.85%;二套房商贷利率则为5年期LPR加105个基点,即5.35%。

对于已贷款的购房者而言,新利率将在合同约定的重定价日生效。若重定价日为每年1月1日,则下个月起月供将减少。以北京地区首套房100万、25年期限的等额本息商业贷款为例,2022年12月时的利率为5.20%,月供为5963.02元;而到了2023年1月,利率降至4.85%,月供减少至5758.84元,每月节省约204.58元,全年节省约2454.96元。

值得注意的是,重定价日除每年1月1日外,还可能为贷款发放日对应日,具体需根据贷款合同确定。

LPR下行空间仍存

多位经济专家预测,明年5年期以上LPR仍有可能继续下调。东方金诚首席宏观分析师王青指出,为推动房地产市场软着陆,除加强供给端支持外,降低居民房贷利率至关重要且紧迫。

央行数据显示,10月新发放居民房贷加权平均利率已低于历史最低水平,但仍处于相对偏高状态,需通过下调5年期LPR报价来推动房贷利率进一步降低。

招联金融首席研究员董希淼也认为,当前住户贷款增长乏力,尤其是中长期贷款,反映出居民消费意愿和能力不足。因此,应继续引导LPR尤其是5年期以上LPR适度下行,以减轻居民住房消费负担,激发企业中长期融资需求,促进房地产市场及宏观经济平稳健康发展。

预计明年1月或2月将是LPR下调的时间窗口。

(文章来源:中国证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。