把握政策窗口,聚焦三大投资主线

AI导读:

本文分析了当前市场形势,建议投资者保持多头思维,把握政策机遇窗口,并聚焦以“新半军”为代表的新质生产力方向、受益于内需政策加码的服务类消费以及潜在的并购重组方向三大投资主线。

一、维持多头策略,把握政策机遇窗口

近期,前期影响市场的多重因素正逐步消散。我们在11月17日的报告《紧握核心矛盾,维持多头策略》中指出,市场波动源于特朗普2.0交易导致的风险偏好下降及海内外重要事件后的预期兑现压力。我们当时建议投资者关注核心矛盾,维持多头思维,因为特朗普交易的影响将逐渐减弱,市场逻辑已转向内部积极因素增多。这一观点正逐步得到验证:

一方面,特朗普新内阁人选尘埃落定,叠加美联储宽松预期增强,美元、美债利率回落,全球风险偏好回升。具体表现为:

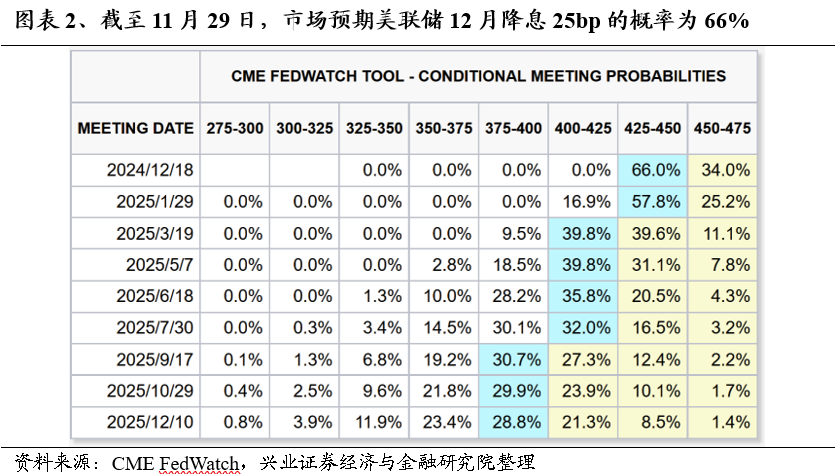

1)市场对美国再通胀和降息预期的过度解读开始修正。美国三季度核心PCE超预期下修至2.1%,10月数据符合预期。美联储11月会议纪要显示官员对通胀缓解、劳动力市场强劲有信心,支持进一步降息。多位联储官员为12月降息发声,目前市场预期12月降息25bp的可能性已升至66%。

2)11月24日,特朗普新内阁15位部长人选确定,市场对特朗普新政思路更加清晰,特朗普交易对全球资产的影响减弱。因此,即便特朗普威胁对墨西哥、加拿大和中国加征关税,市场反应也较为平淡。

另一方面,国内稳增长政策持续加码,经济数据、市场预期改善,中国股市和经济步入良性循环。

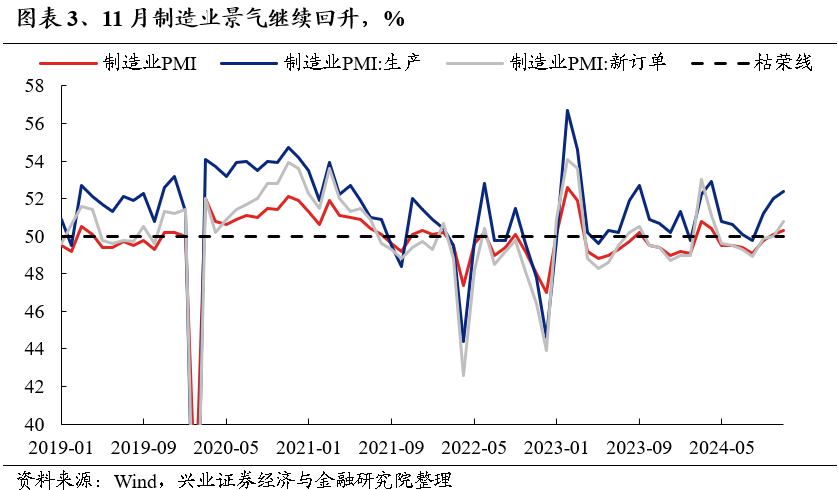

宏观经济方面,11月PMI升至50.3%,连续3个月上升,连续2个月处于扩张区间。供需两端均有所回升,生产指数和新订单指数分别为52.4%和50.8%,分别较上月上升0.4和0.8个百分点。新订单指数自5月以来首次进入扩张区间,需求回暖迹象明显。

稳增长政策方面,11月27-28日,全国市场运行和消费促进工作会议召开并部署下一阶段工作。11月25日,中国国新和中国诚通分别获批发行2000亿元和3000亿元“稳增长扩投资专项债”,支持“两重”、“两新”项目投资。

货币政策方面,11月29日央行公告称,为加大逆周期调节力度,维护流动性合理充裕,11月净买入债券2000亿元,开展8000亿元买断式逆回购操作。在月末、年末及地方专项债发行高峰期,央行通过新工具大额投放流动性,显示对市场流动性的呵护。

更重要的是,随着12月重要会议召开,有望再次提升风险偏好、凝聚市场共识。

一方面,历史经验显示,年底中央经济工作会议前后市场往往有所表现。尤其是若会议前政策已出现明确反转信号,则稳增长预期升温对行情的驱动更为显著。本轮政策思路自9月24日以来已明确反转,稳增长预期驱动的行情值得期待。

另一方面,11月中旬以来市场轮动加快,行业轮动强度指数逼近年内高点,显示市场缺乏共识和主线。随着中央经济工作会议对来年经济和产业发展作出明确部署,有望凝聚市场共识、指引主线方向。

因此,随着外部不确定性减弱、内部稳增长预期升温、共识重新凝聚,市场有望迎来新的修复窗口。

二、把握政策窗口,聚焦三大投资主线

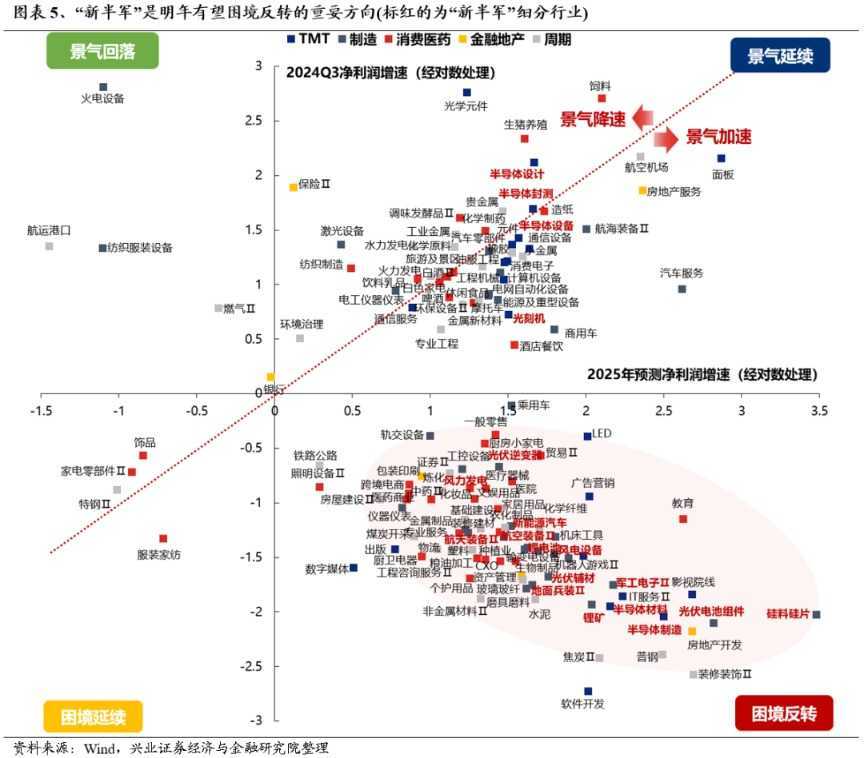

2.1、关注“新半军”为代表的新质生产力方向

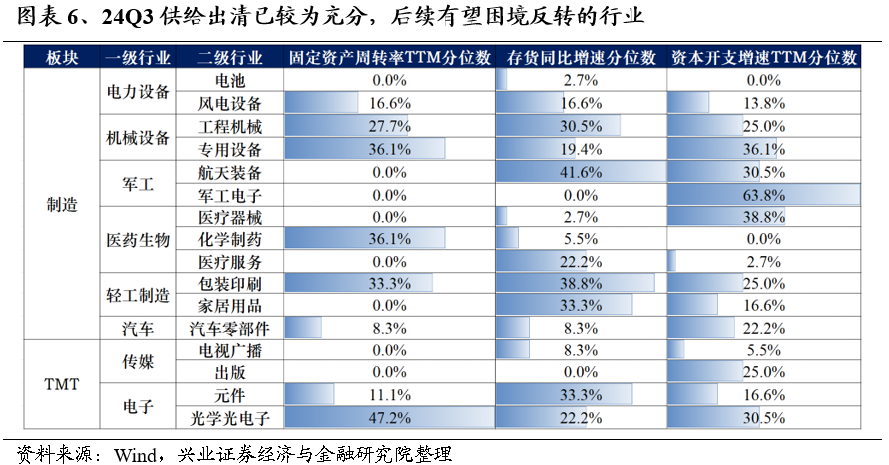

“新半军”作为新质生产力方向,在岁末年初这一注重预期交易的时间窗口,有望成为市场焦点。一方面,新质生产力是经济动能切换和短期托底政策的结合点,是本轮政策聚焦的重点;另一方面,“新半军”作为供给出清充分的方向,市场对其明年困境反转的预期增强,有望成为市场最鲜明的景气主线之一。

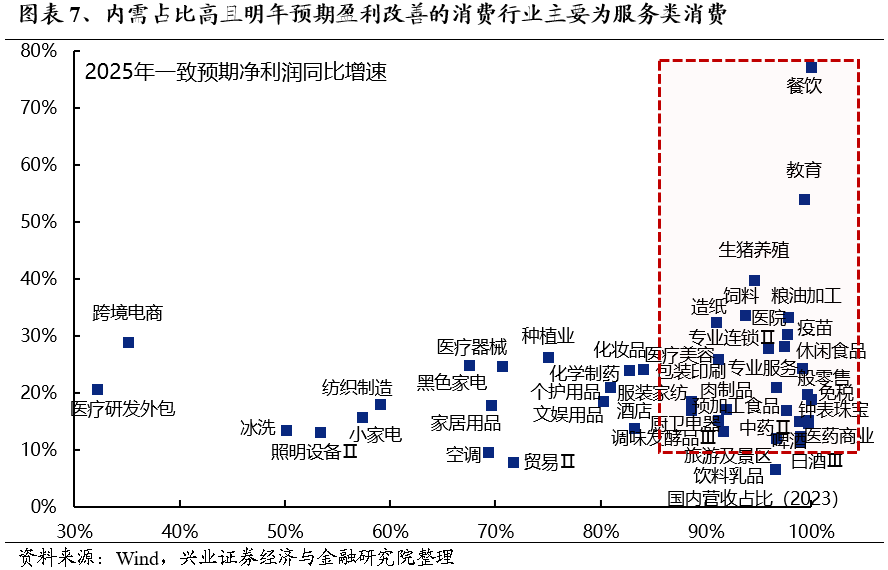

2.2、关注受益于内需政策加码、具备盈利修复基础的服务类消费

明年外需可能受新增关税影响,经济增长更需内需支撑,扩内需将成为政策组合拳的重点,也是稳增长的关键。随着重要会议临近,内需板块有望成为政策窗口期的博弈重点。

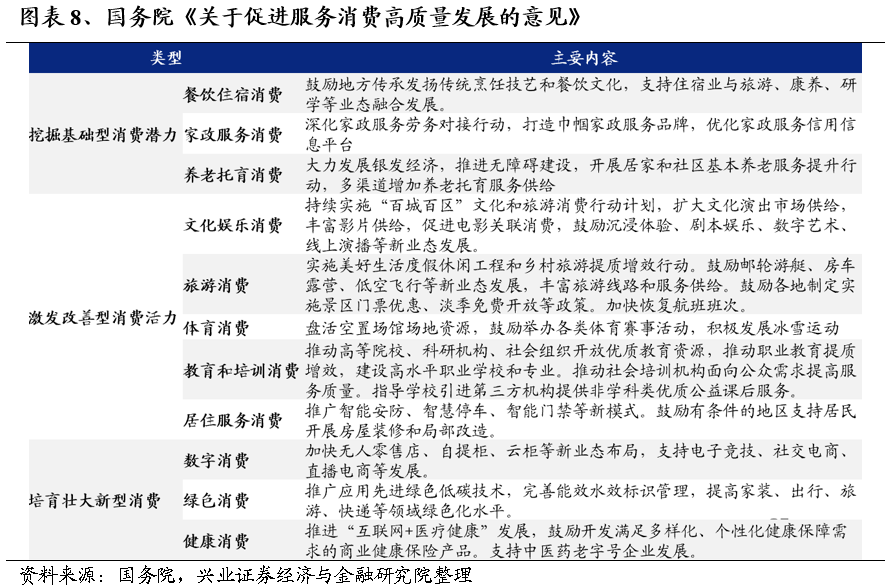

服务类消费作为符合消费高质量发展趋势的政策支持方向,且明年盈利改善预期居前,有望成为内需板块中的高胜率投资方向。一方面,政策文件多次强调服务消费的重要性,已成为扩大消费的重要动力和主要增量来源;另一方面,消费行业中,内需占比高且明年预期盈利改善的方向主要集中在服务类消费领域,且外需承压期通常是内需政策发力的重要窗口,潜在增量政策加持下具备盈利修复基础,可重点关注教育、餐饮、医疗、免税等领域。

2.3、潜在的并购重组方向:政策盘活资产、提振股市、实现高质量发展的重要途径

今年,在IPO收紧背景下,并购重组作为优化资源配置、激发市场活力的重要途径,相关政策不断完善。从证监会支持并购重组的座谈会、多项政策支持,到国务院发布新“国九条”、证监会“科创板八条”,再到“并购十六条”、《重组办法》征求意见稿,均显示国家对并购重组的高度重视。

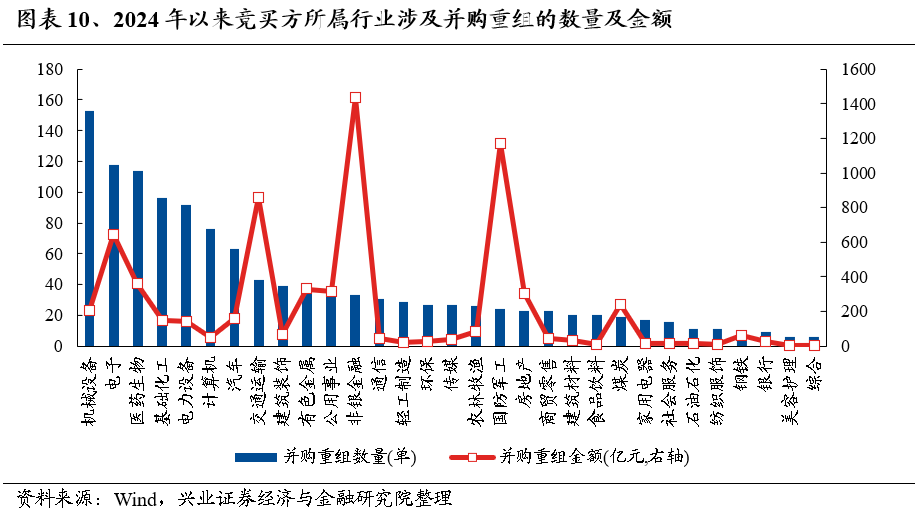

随着政策持续优化,今年上市公司并购重组进度明显加快,尤其是下半年。结构上主要集中在机械、医药、电子、化工、新能源等新质生产力方向及产业整合加速的领域。截至11月30日,A股上市公司今年首次披露并购重组1259单,交易金额近7000亿元,下半年以来并购整合进度持续提速。竞买方主要集中在机械、医药、电子、化工、新能源等行业,交易金额较大的行业有军工、交运、非银等。

另一方面,并购重组市场呈现出国央企重组整合提速、双创和北交所并购数量占比持续提升的趋势。

因此,后续来看,新质生产力和产业整合有望成为并购重组的两大核心线索。在当前“强监管防风险促高质量发展”的主线下,科技创新和产业调整将成为并购重组的重要目标,关注国防军工、TMT、生物医药、新能源车、先进制造业等新质生产力方向,以及央国企主导的券商、钢铁、有色、公用事业等潜在产业整合方向。

风险提示:经济数据波动、政策宽松低于预期、美联储降息不及预期等。

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。