年末关键会议前瞻:市场走势与资产配置策略

AI导读:

12月将召开政治局会议和中央经济工作会议,指引“跨年行情”和“春季躁动”。文章分析了年末会议如何影响市场走势,并提供了基于会议基调的三种情景假设及相应的资产配置策略。

12月政治局会议与中央经济工作会议将启:市场迎“决胜在冬季”验证时点

随着主要宽基估值逐渐修复至中枢位置,市场正步入关键验证期。12月,两大重量级会议——政治局会议与中央经济工作会议将相继召开,为市场走势提供重要指引。

年末会议如何塑造“跨年行情”与“春季躁动”?

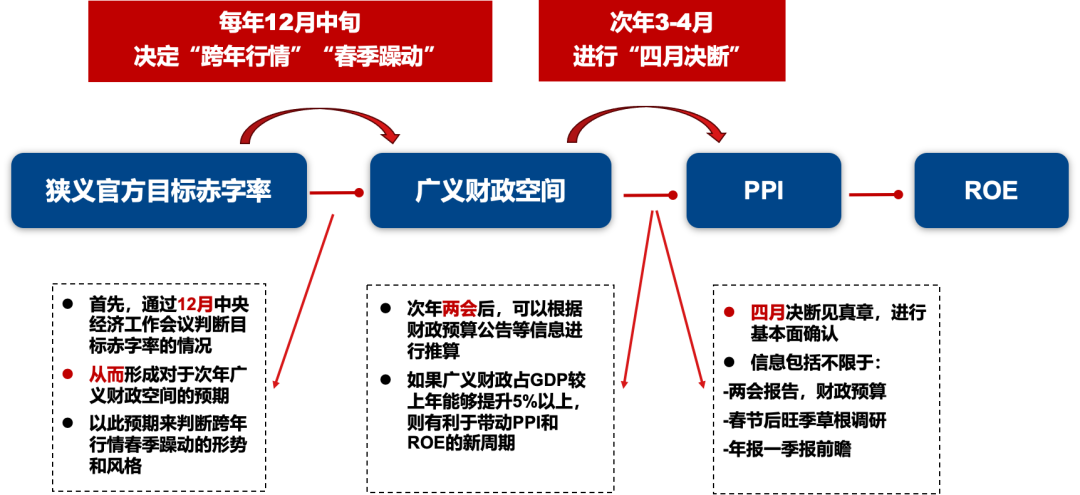

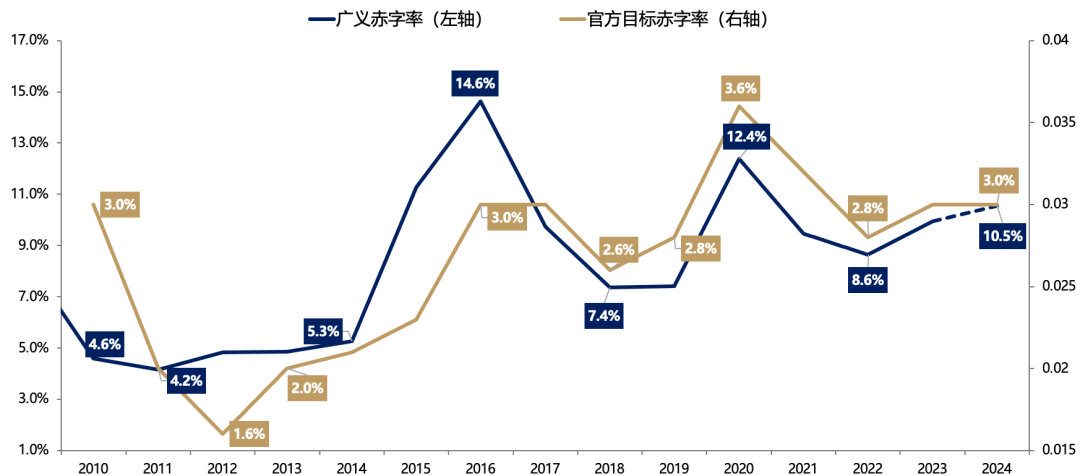

每年12月中旬,政治局会议与中央经济工作会议定调狭义目标赤字,进而影响市场对次年广义财政的预期,最终决定跨年行情的演绎路径及次年“春季躁动”的核心结构。这一逻辑链条为:狭义目标赤字 → 广义财政 → PPI → ROE。

具体而言,官方目标赤字率需提升约1%,方能形成广义财政显著扩张的预期,为市场注入信心。

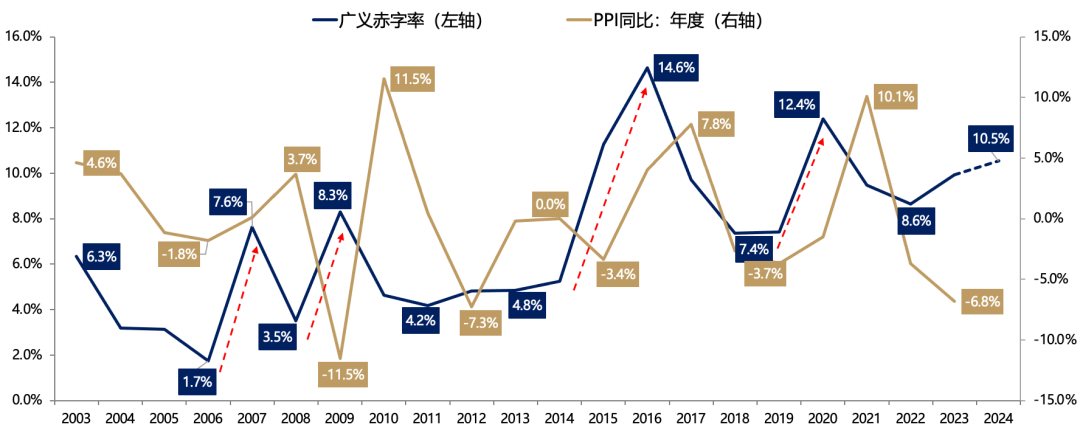

进入次年3-4月,市场将迎来实质性检验。基于“四月决断”,广义财政的真正规模得以明确。若广义财政占GDP比重提升5%以上,PPI有望上行,A股ROE亦将显著提升,推动指数与经济周期类资产上涨。

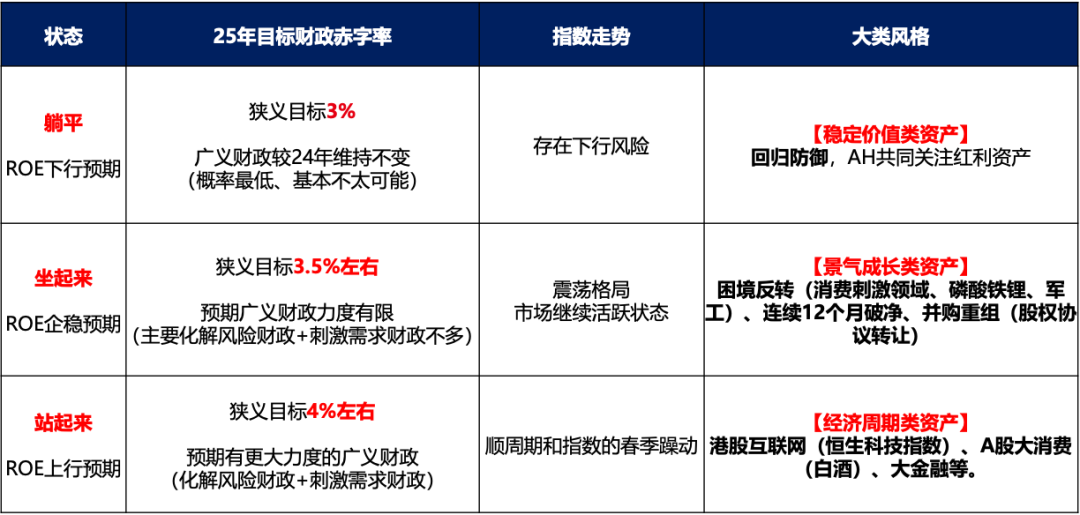

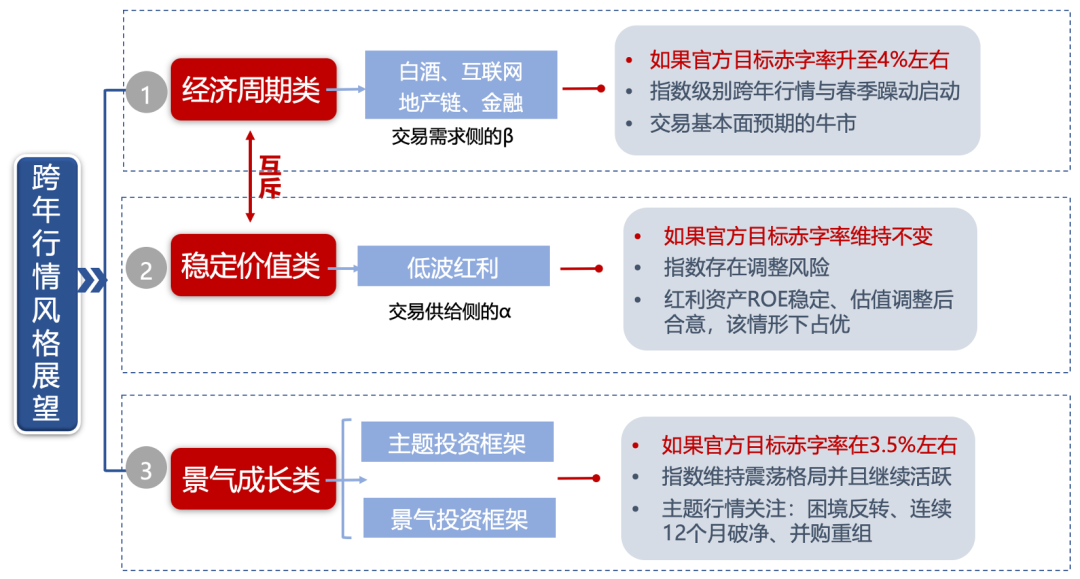

年末会议前瞻:三种情景假设与资产配置策略

1. 官方目标赤字率维持不变,市场面临调整风险,建议关注AH市场中【稳定价值类】红利资产。

2. 官方目标赤字率小幅提升至3.5%左右,ROE全面回升概率较低,市场维持震荡,行业轮动加快。建议布局困境反转(如消费刺激、磷酸铁锂、军工)、长期破净公司及并购重组主题,同时关注【景气成长类】资产表现。

3. 官方目标赤字率进一步提升至近4%,市场将开启“跨年行情”,交易顺周期资产基本面改善预期,如港股互联网(恒生科技指数)、A股大消费(白酒)、大金融等【经济周期类】资产。

目前,第一种情况已基本排除,市场正按第二种情况演绎,而第三种情况则需待12月中旬会议结束后,结合更多信息再做判断。

风险提示:地缘政治冲突升级、海外通胀反复及美国经济韧性导致全球流动性宽松节奏放缓、国内稳增长政策力度不足影响经济复苏等。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。