美联储SLR减免措施将到期,美债市场或受影响

AI导读:

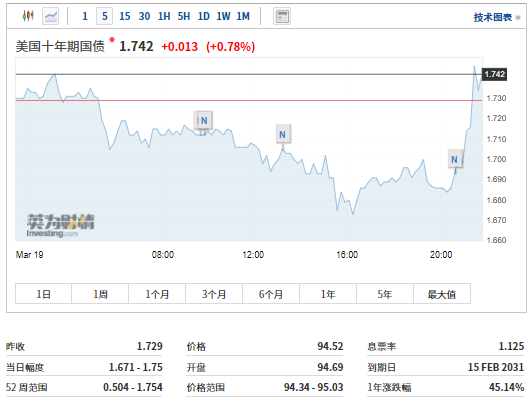

美联储宣布补充杠杆率(SLR)的减免措施将于3月31日到期,并承诺将确保SLR的任何调整不会削弱银行资本金要求的整体有效性。此政策或导致美债市场受到一定影响,美国10年期国债收益率短线跳升重返1.7%。

3月19日,美联储官方宣布,补充杠杆率(SLR)的减免措施将于3月31日正式到期,并承诺将采取适当措施,确保SLR的任何调整不会削弱银行资本金要求的整体有效性。美联储认为,SLR规则的到期不会对美国国债市场的流动性产生负面影响,也不会导致市场混乱。同时,美联储计划对SLR进行重新审视,以保证其在“高储备”环境下继续发挥有效作用。

受美联储该政策影响,美国10年期国债收益率在短时间内迅速攀升,重新突破1.7%的关口。

SLR定义与背景

SLR,即补充杠杆率,是美联储针对商业银行设定的资本充足率指标。金融危机后,美联储对SLR进行了修订,对美国大型银行的额外杠杆进行限制,以防范系统性风险。2020年4月1日,美联储实施了SLR豁免条款,即将美国国债和存放美联储资产从SLR指标中扣除。然而,这一豁免条款将于2021年3月31日到期。

自1月底以来,美国债券市场内部出现了一个跷板现象:长端美债利率上升,而短端美债利率下降。这与美国财政部在美联储的存款账户(TGA)缩减,以及SLR豁免期限将至密切相关。

SLR政策到期对市场的潜在影响

中金公司分析认为,如果SLR政策未能顺利延期,美债利率可能会面临进一步的上行压力。为了满足SLR考核框架下的资本充足率要求,美国大型银行可能需要补充一级资本或压降其他类型风险资产,如美债和信贷等。因此,银行可能会通过卖出美债来降低风险资产敞口,这将进一步加大美债收益率的上行压力。

此外,美联储的资产购买计划将进一步增加大型银行的准备金,使得银行更难满足SLR要求。同时,美国1.9万亿美元的财政刺激法案增加了美债供给,而刺激方案中的居民补贴部分最终会形成银行存款,银行需要增加更多的存款准备金以满足监管要求。这将削弱银行持有美债以及在回购市场中收取美债作为抵押品出借现金的意愿,进一步加剧美债的供需压力。

中国银行指出,SLR豁免条款到期将产生多方面影响,包括降低美国银行业持有国债的意愿、加剧国债抛压、导致国债收益率曲线更趋陡峭化、做空交易成为市场主流以及银行存放美联储准备金趋降等。同时,这将导致美国大型银行的SLR监管成本显著上升。

中国银行还强调,美国国债收益率作为全球资产定价之锚,其上行将加大股市高位调整风险,抬升借贷资金成本,对美元指数产生小幅支撑作用,并促使国际资本流动格局发生变化。在机构层面,银行减持国债将从根本上改变国债及其回购市场的做市能力与流动性局面,依赖国债回购拆借资金的非银行金融机构将面临较大冲击。如果国债收益率上行引发跨市场资产价格大幅共振,将进一步加剧非银行金融机构的风险,进而可能引发系统性危机。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。