西安银行财报数据出错引关注,银行业薪酬情况各异

AI导读:

西安银行因财报数据罗列错误导致薪酬支出数据偏差,引发市场关注。同时,全银行业薪酬调整背景下,多家银行薪酬支出情况各异。此次事件再次提醒上市银行在信息披露方面的重要性。

上市银行财报数据出现罕见纰漏,西安银行因财报数据罗列错误而引发市场广泛关注。近日,该行发布第三季度财报更正公告,称由于现金流量表中的“支付给职工以及为职工支付的现金”项目金额误列示至其他子目,导致该行薪酬支出数据出现较大偏差。

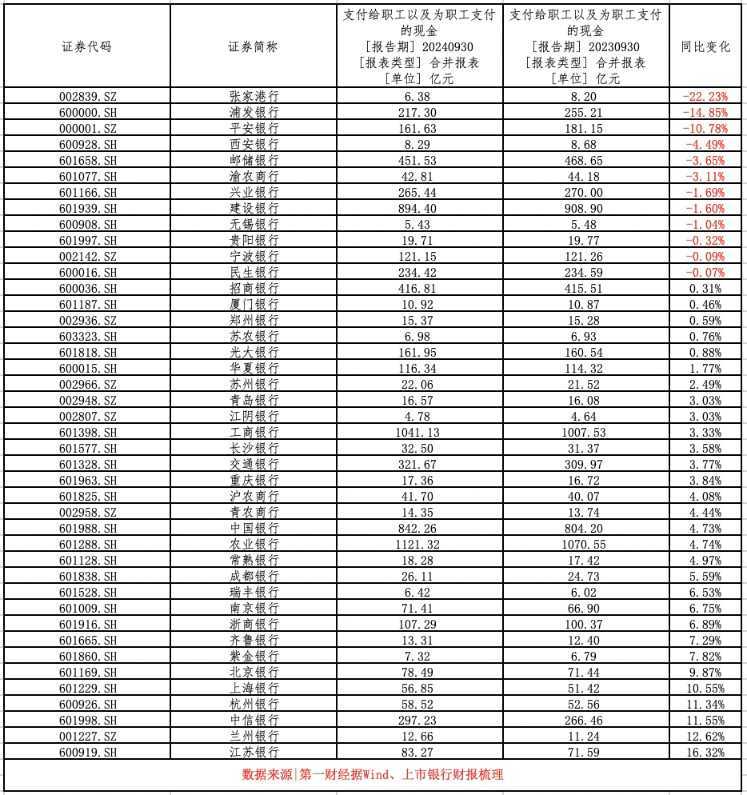

据更正公告显示,截至三季度末,西安银行合并口径的现金流量表中,“支付给职工以及为职工支付的现金”为8.29亿元,与更正前相差约2.73亿元,较去年同期下降4.49%。而最初的数据显示,该行第三季度薪酬支出净额为-3127.2万元,引发市场热议,甚至有传言称员工“倒贴”薪水。

对于银行来说,财报数据出错并不常见,此次事件反映出西安银行在财务管理和财报合规性方面存在不足。业内人士指出,银行作为金融机构,其财务报表的准确性和合规性至关重要,此次事件将对该行的市场形象和信誉造成一定影响。

同时,在全银行业薪酬调整的背景下,西安银行薪酬乌龙事件更加触动行业人的神经。据统计,今年前三季度,42家A股上市银行中共有12家银行薪酬支出出现同比负增长,其中浦发银行和平安银行降幅较大,分别同比减少14.85%和10.78%。

然而,尽管行业正面临着降本减薪的调整,但仍有多家银行薪酬支出呈现增长态势。据统计,前三季度有30家上市银行维持正增长,其中江苏银行、兰州银行、杭州银行和上海银行等上市城商行薪酬支出增幅位居前列,均超过10%。

此外,股份行和国有大行也呈现出不同的薪酬增长趋势。中信银行和浙商银行在股份行中薪酬支出增长较快,而国有大行中除了邮储银行和建设银行外,其他四家国有行均出现上升趋势。

此次财报数据纰漏事件不仅引发了市场对西安银行财务管理和财报合规性的关注,也再次提醒了上市银行在信息披露方面的重要性。上市公司应加强对财报数据的审核和把关,确保数据的准确性和合规性,以维护市场公平和投资者利益。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。