十大券商最新策略观点概览:积极布局跨年行情

AI导读:

本文总结了十大券商的最新策略观点,包括中信证券、华安证券、国泰君安等券商对跨年行情的展望与配置建议,为投资者提供市场参考。

近期,国内十大券商纷纷发布最新策略观点,为投资者提供市场展望与配置建议,以下是各券商的核心观点摘要:

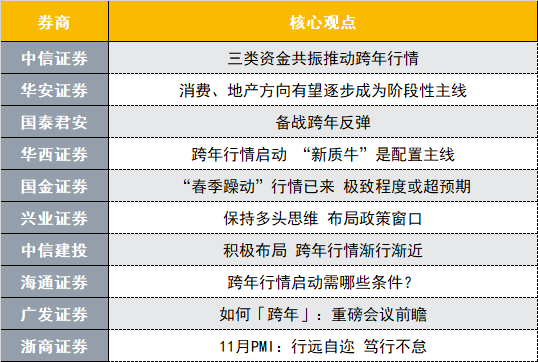

中信证券:预计三类资金将共振推动跨年行情,包括机构资金、活跃资金及散户资金。配置方面,建议提前布局绩优成长和内需消费,重点关注自动驾驶产业链、AI智能穿戴撬动的消费电子、互联网和新零售等领域。同时,也可关注低估值、顺周期品种如铝、铜、国有大行和国有地产开发商。

华安证券:认为12月市场将维持活跃,但显著向上动能有待观察。重点关注经济工作会议定调和基本面改善持续性,消费、地产方向有望逐步成为阶段性主线。配置上,建议关注成长科技主题、内需估值或景气修复两条核心线索。

国泰君安:备战跨年反弹,认为前期港股与A股调整已逐步计入不利因素,短期人民币或企稳反弹。建议积极备战2024年12月-2025年1月中国股市跨年反弹,主题推荐并购重组、IP经济、固态电池和新型电力系统。

华西证券:认为资金面和政策预期正在驱动A股走出一轮跨年行情。建议投资者积极把握“新质牛”核心资产,如AI+、低空经济、人形机器人等。主题投资方面,关注并购重组和市值管理。

国金证券:认为“春季躁动”行情已来,上涨斜率或超市场预期。建议重视科技主题机会,反弹背后是信用预期修复及估值扩张,行业及个股选择可重视中盘+超跌+低估值+回购+并购预期。

兴业证券:建议保持多头思维,布局政策窗口。以“新半军”为代表的新质生产力方向有望成为市场聚焦主线。同时,服务类消费有望成为内需板块中高胜率的投资方向。

中信建投:认为近期市场从盈利预期、流动性预期和风险偏好层面都呈现改善迹象,建议积极布局跨年行情。重点关注非银金融、地产链、消费电子等行业,以及新质生产力、两重两新等主题。

海通证券:认为跨年行情启动需基本面改善、流动性宽松和政策催化。当下最需关注的是基本面更优的科技制造和中高端制造。并购重组或成为科技公司上市新途径。

广发证券:对12月将召开的两个关键会议进行前瞻,提出不同情景下的资产配置建议。认为市场正在演绎第二种情况,而最终能否形成第三种情况需要更多信息才能决断。

浙商证券:分析11月PMI数据,认为制造业景气度略有回升。建议关注创业板、科创50等高弹性板块,以及短久期下沉资质区域的城投债。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。