沪深上市房企前三季度业绩普遍下滑,未来需调整布局提升盈利能力

AI导读:

沪深上市房企2024年前三季度业绩普遍下滑,净利润均值出现亏损,营收同比下降。未来房企需调整业务布局,加强现金流管控,提升盈利能力。

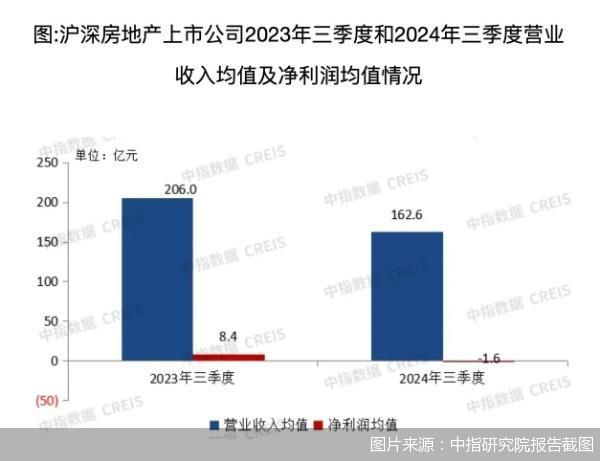

11月26日,中指研究院发布了一份基于房企三季报的研究报告。该报告指出,2024年前三季度,沪深上市房企的营业收入均值降至162.6亿元,同比下降21.1%;净利润均值更是从去年同期的8.4亿元降至-1.6亿元,陷入亏损状态。在72家公布财务数据的沪深上市房企中,75%的企业营业收入同比下降,53%的企业净利润出现亏损。

以大悦城为例,该公司前三季度实现营业收入204.8亿元,同比下降1.1%;归母净利润-5.9亿元,同比下降16.7%;扣除非经常性损益后归母净利润-16.3亿元,同比下降187.4%。大悦城方面表示,归母净利润降低的主要原因是部分项目计提减值准备,以及受合作开发项目结算周期影响,联合营企业投资收益同比减少。

报告还指出,房企经常提到的计提减值,是由于开发商在支付了土地成本、施工及建安成本等一系列运营成本后,预期的销售或经营性回款金额却出现了难以预估的明显下降。因此,开发商选择通过集体减值的方式,一次性将损失充分反映出来。这种做法对开发商的净利润产生了负面影响。

值得注意的是,计提减值导致归母净利润降低的情况并非个例,大悦城只是其中之一。在2024年半年报中,金地集团、荣盛发展等众多房企也遭遇了类似的困境。这些房企在销售楼盘或土地项目等资产时,由于资产面临较大亏损或价格急剧下降,导致其账面价值低于可收回金额。

为了加速去化、增加营收,房企普遍采取降价销售策略。然而,与拿地时的高溢价率相比,降价销售不仅导致房企的销售收入减少、毛利率下滑,还可能引发已售项目的存货跌价损失,进而增加计提减值的压力。

此外,房企在2024年前三季度归母净利润下滑的困境,不仅受到计提减值增加的影响,还与营收下滑紧密相关。作为房地产龙头企业的保利发展,其营收和净利润也均出现了同比下降的情况。保利发展方面指出,本期归母净利润的降低主要归因于结转收入的减少和项目毛利率的下滑。

开发商的结转收入遵循会计准则的要求,通常在房屋竣工备案验收并交付使用后才会进行结转。这意味着,并非销售房屋后即可结转收入,因为当前市场上销售的房屋多为期房,从期房到竣工备案往往需要至少两年的时间周期。因此,开发商的结转收入大多在房屋竣工备案后才能实现。通常情况下,结转收入的降低会伴随着结转面积的下行趋势。

然而,尽管整体竣工面积有所下滑,但房企销售状况在10月有所好转。中指研究院数据显示,2024年1—10月,TOP100房企销售总额为34599.95亿元,同比下降34.7%,但降幅较上月有所缩窄;特别是10月单月,TOP100房企销售额同比增长10.53%,环比增长67.45%。

但并非全是坏消息,杠杆率的提升和短期债的转好,都预示着开发商的融资环境、债务压力在转好。报告指出,截至2024年9月底,沪深上市房企杠杆率呈现上升趋势,短期偿债能力有所下降。具体而言,沪深上市房企净负债率均值达到87.1%,较去年同期增长了6.3个百分点;同时现金短债比下降至1.1,较去年同期减少了0.3。

从到期债务规模来看,房企仍存在一定的偿债压力。据中指研究统计,房企2024年四季度到期需偿还的债券余额为1304.6亿元,一年内(2024.10—2025.09)到期余额为7272.7亿元;二年内(2024.10—2026.09)到期余额13892亿元。

展望未来,房企需以流动性为核心,加强现金流管控,加大高流动性项目的推售力度,狠抓销售回款,同时抓住政策窗口期,增加现金流入。同时,房企也应调整业务布局,将投资重心更多倾向于需求相对稳健的一二线城市,特别是在核心城市布局核心产品。唯有如此,房企方能在提升销售额的同时,有望实现利润率的小幅回升。

(文章来源:北京商报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。