全球金融市场本周综述及下周展望

AI导读:

本周全球金融市场多元化走势,美股持续上涨,欧洲市场涨跌互现,亚洲市场日韩股指下挫。下周美国11月非农就业数据将公布,美联储官员将密集发表讲话,对后续资产走势产生重要影响。

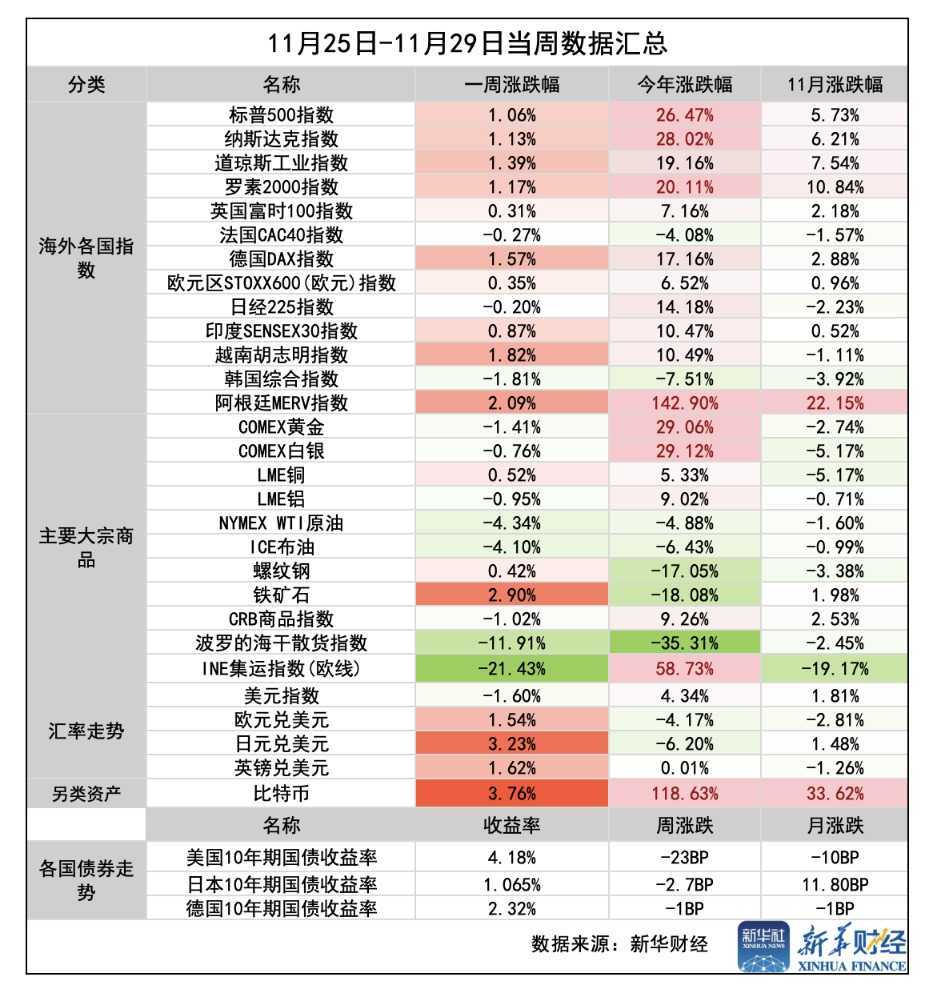

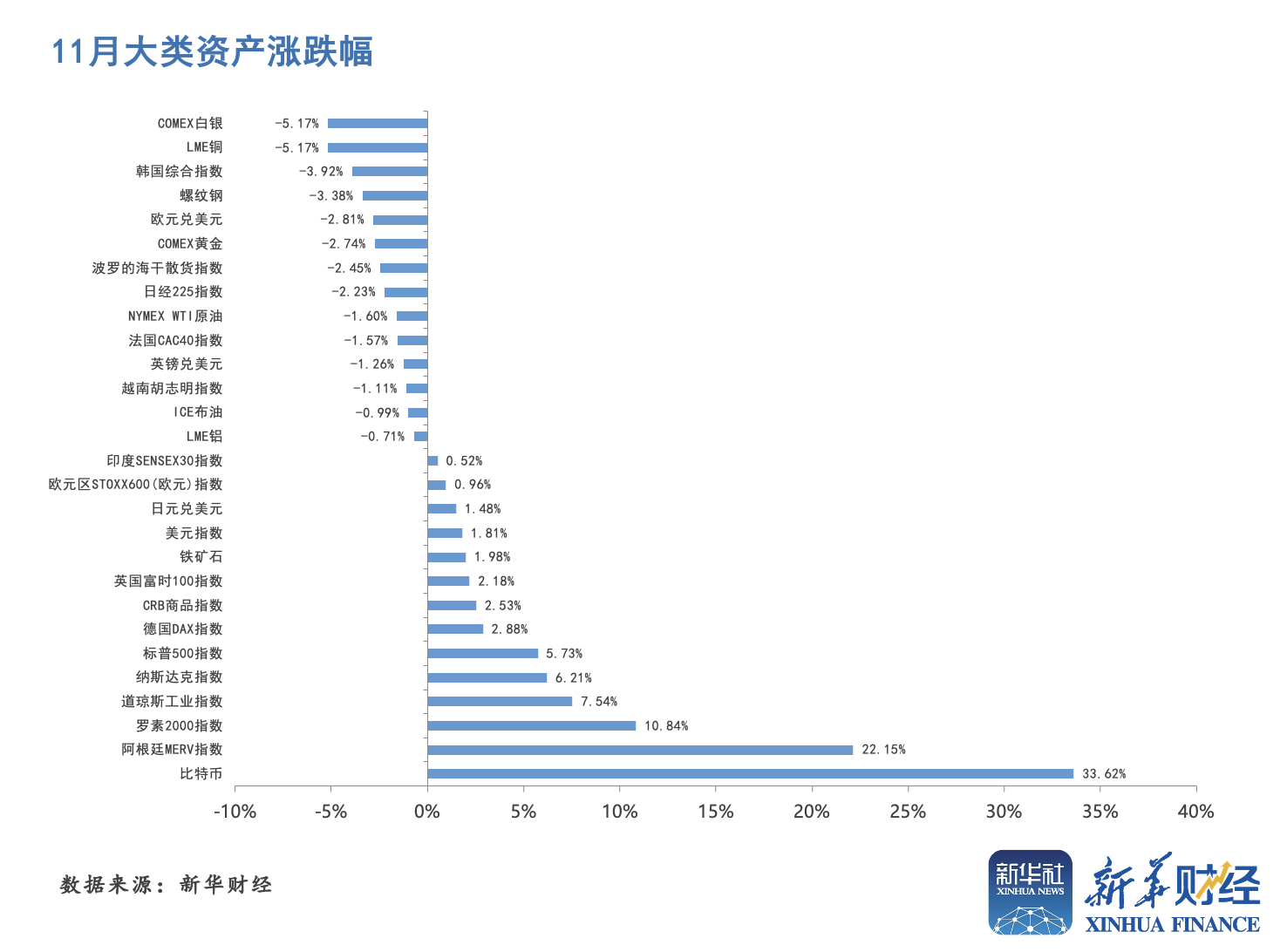

新华财经上海12月1日电(葛佳明)本周(11月25日-29日),全球金融市场呈现出多元化走势。美股三大股指持续上涨,道指、标普500指数及纳指分别累计涨1.39%、1.06%及1.13%,标普500指数再度创下历史新高。欧洲市场方面,STOXX600指数、德国DAX指数及英国富时100指数均实现月度上涨,而法国CAC40指数则因预算案之争累计下跌0.27%。亚洲市场中,日韩股指持续下挫,日经225指数及韩国综合指数全周分别下跌0.2%及1.81%,而印度SENSEX30指数则微涨0.87%。

外汇市场方面,美元指数回落,非美货币普遍走强。日元持续走强,美元兑日元刷新10月21日以来新低。此外,欧元兑美元全周累计上涨1.54%。大宗商品市场方面,因地缘政治冲突缓解,市场对原油供应中断的担忧减弱,WTI原油和布伦特原油本周累计下跌超4%。集运欧线指数本周大幅下跌21.43%,主要受到地缘缓和及运价真空期影响。现货黄金本周整体下跌,收于2650.33美元/盎司,为五个月来首次月度收跌。

展望下周,美国11月非农就业数据将公布,市场预期新增非农就业人数将反弹至18.3万人。此外,美联储主席鲍威尔在内的多位美联储官员将密集发表讲话,欧元区将公布三季度GDP季环比终值,以及欧佩克会议等,这些因素均将对后续资产走势产生重要影响。特别是美国11月非农就业数据,将为市场判断后续美联储利率路径提供更清晰的指引。

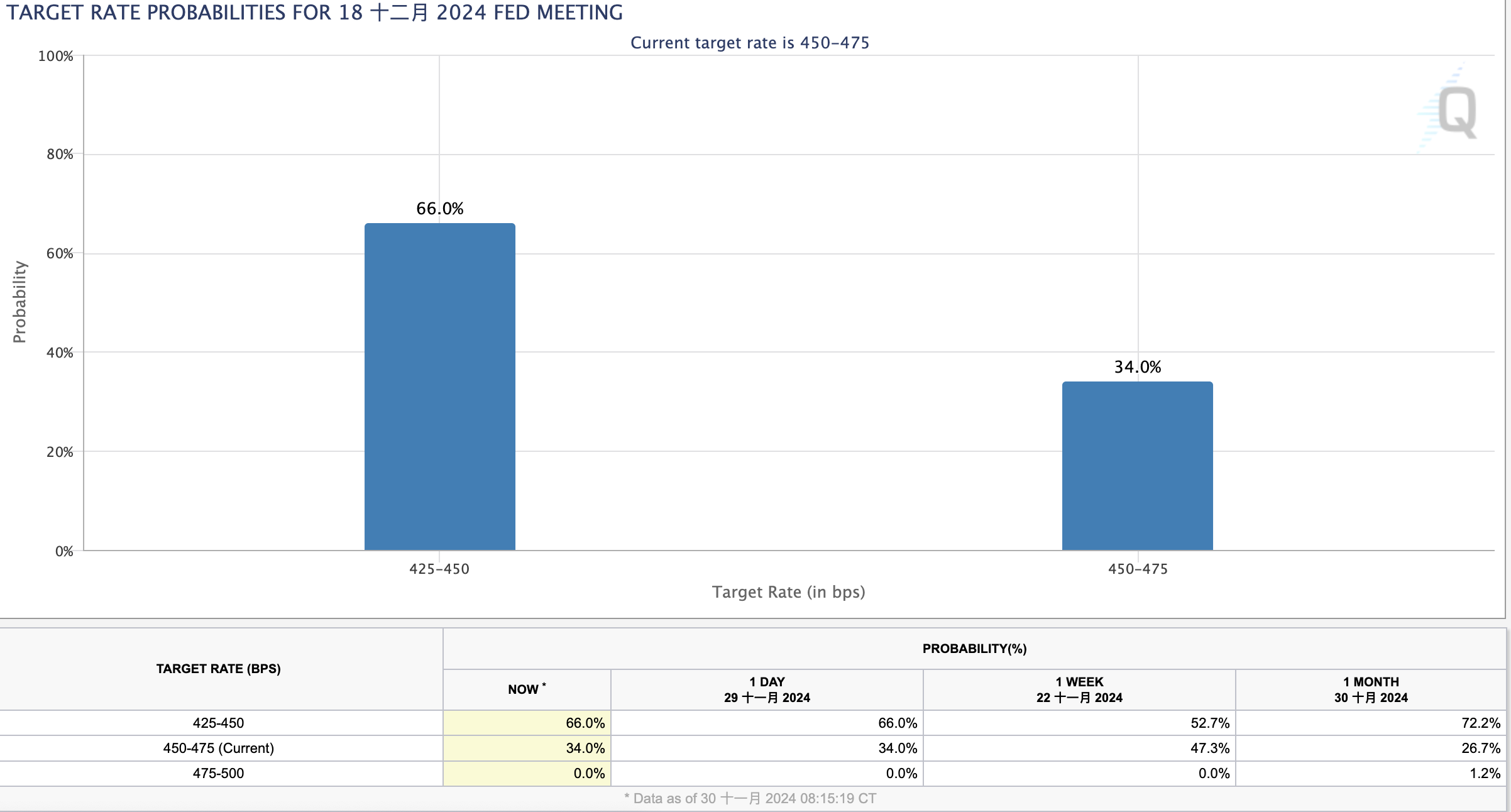

另外,根据10月美国的PCE通胀数据,核心PCE物价同比增2.8%,高于前值0.1个百分点,并创今年4月以来最大增幅。鉴于当前经济表现稳健及通胀下降速度缓慢,美联储官员倾向于采取“逐步”方式将货币政策转向更加中性的立场。交易员目前预计美联储12月份降息25个基点的概率为66%,维持利率不变的概率为34%。美联储主席鲍威尔本月早些时候也表示,美联储无需急于降息。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。