对等关税影响及美联储态度分析

AI导读:

文章分析了对等关税对美国经济的短期滞胀长期衰退通缩预期,美联储拒绝前瞻式降息态度,以及5月债务上限谈判对美国财政紧缩的影响。同时指出,需关注境外商品价格预期变化。

对等关税影响:短期滞胀长期衰退通缩预期增强

对等关税的确认,市场普遍预期短期滞胀长期衰退通缩。背后原因在于关税对居民增收存在传递时滞与折扣,更易触发就业与经济螺旋下行。美联储对通胀维持偏鹰态度,拒绝特朗普要求的前瞻式降息。5月美国财政收入锐减,新的债务上限急需解决。若需求量削弱、美联储偏鹰、债务上限谈判不顺叠加,可能5月甚至更早,市场对美国衰退计价重启。对于境外商品,若关税通胀被视为脉冲性而非长期性,通胀脉冲的计价或更为保守。关注5月前后,上述预期差是否兑现,境外商品将定方向,且波动幅度放大。

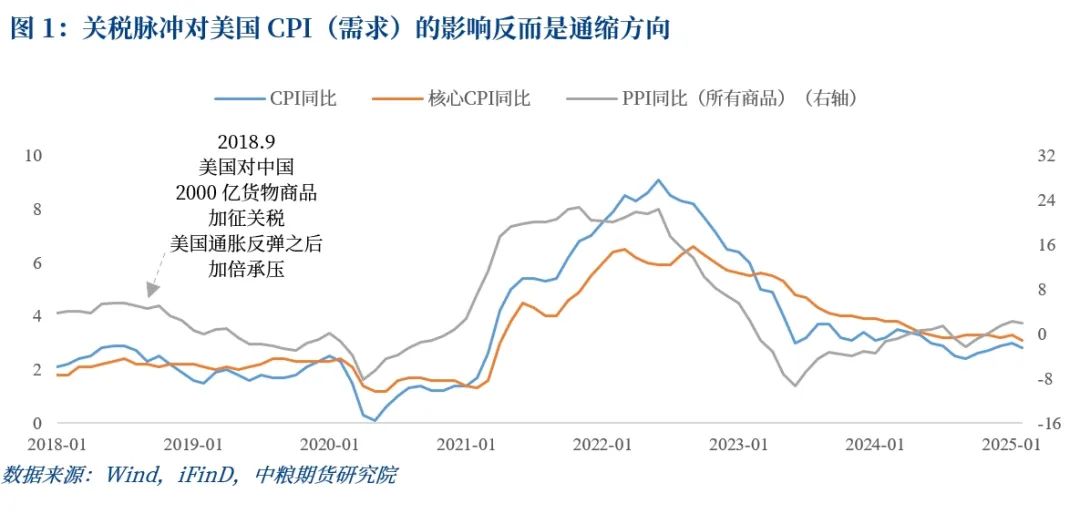

反常识:关税或导致长期通缩

特朗普官宣对等关税,市场对关税影响预期一致,美国将陷入滞胀和衰退。尽管直觉关税会提振通胀,但经济学家普遍认为长期为通缩路径。因为关税收入无法瞬间转化为居民收入,当收入不变、价格上升时,需求用量下降,需求价格均衡点不会永久性改变。若需求、就业下行形成螺旋,均衡点将指向通缩。复盘2018年美国对中国关税与通胀变化,可发现表观通胀下行,核心通胀有韧性。2018年9月对中国2000亿进口商品关税普征后,上游商品端下行压力增强,PPI下行。关税未构成长期通胀路径,仅10月短期反弹后,呈现更强通缩。

本轮关税面向所有国家及经济体,短期脉冲大,后续需求端打击更剧烈。商品定价关键在于,若资金笃定需求下行且幅度剧烈,一致逢高空思路可能导致实际通胀脉冲与上游商品定价在关税确认后背离。

美联储态度:拒绝前瞻式管理

美联储货币政策态度与去年不同,去年面对潜在风险,顶着美股高点降息;今年3月议息会议坚定按兵不动,仅降低缩表幅度,维持年内2次降息点阵图。特朗普对美联储拒绝前瞻式降息不满。去年美联储态度变化或与特朗普有关。2019年美联储货币政策转向迟滞,特朗普多次威胁“开除”鲍威尔。有了2019年经验,理论上美联储不应按部就班。但三月议息会议发言仅略微下调经济前瞻,强化关税对短期通胀担忧。美联储拒绝前瞻管理,明确见到经济及通胀负反馈前,维持边际偏紧货币政策。

5月方向:债务上限谈判

美国1-4月税收旺季,5月财政收入转弱。一季度美国财政发债强度弱于去年,财政赤字硬约束导致财政支出透支TGA账户余粮。这也是美国全面征收关税的原因之一。税收旺季过后,收入存在锐减风险。若债务约束未缓解,TGA账户储备消耗后无法迅速回补,紧财政节奏可能加速。5月税收淡季来临,债务上限谈判必须达成一致,避免美国财政紧缩极端情景。民主党可能针对时间紧迫性漫天要价。5月是决定美国财政紧缩是否极端化的关键时点。叠加关税冲击,美联储偏鹰态度,若两党债务上限谈判不顺,市场可能开始对美国需求衰退大胆计价。过去市场炒作美国衰退时,境外商品表现直观。5月甚至更早,逻辑可能提前开启。境外大宗商品价格预期需提防的不是关税带来的长期通胀,而是收入恒定时价格-需求基本经济规律、美国债务高压、美联储偏鹰态度叠加可能导致的剧烈预期差。

新增:东南亚特别是越南是关税变量重灾区。若东南亚与美国互降关税,中国从东南亚转口可能加征高关税。对中国关税已高,但转口路径被针对。

(文章来源:中粮期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。