对等关税确认,美国经济衰退预期加剧

AI导读:

对等关税确认,市场预期短期滞胀长期衰退通缩。美联储维持偏鹰态度,拒绝前瞻式降息。5月美国财政收入锐减,债务上限急需敲定。若需求下滑、美联储政策收紧、债务谈判不顺,可能更早引发美国衰退计价。关注5月前后预期差兑现,境外商品价格波动加剧。

摘要

对等关税确认,市场普遍预期短期滞胀长期衰退通缩,源于关税传递时滞与折扣,易触发经济螺旋下行。美联储拒特朗普要求,维持偏鹰态度对抗通胀。5月美国财政收入锐减,急需确定新的债务上限。若需求下滑、美联储偏鹰、债务谈判不顺,或更早引发美国衰退计价。对境外商品,若关税通胀为脉冲性,通胀计价或更保守。关注5月前后,预期差兑现,境外商品方向明确且波动加剧。

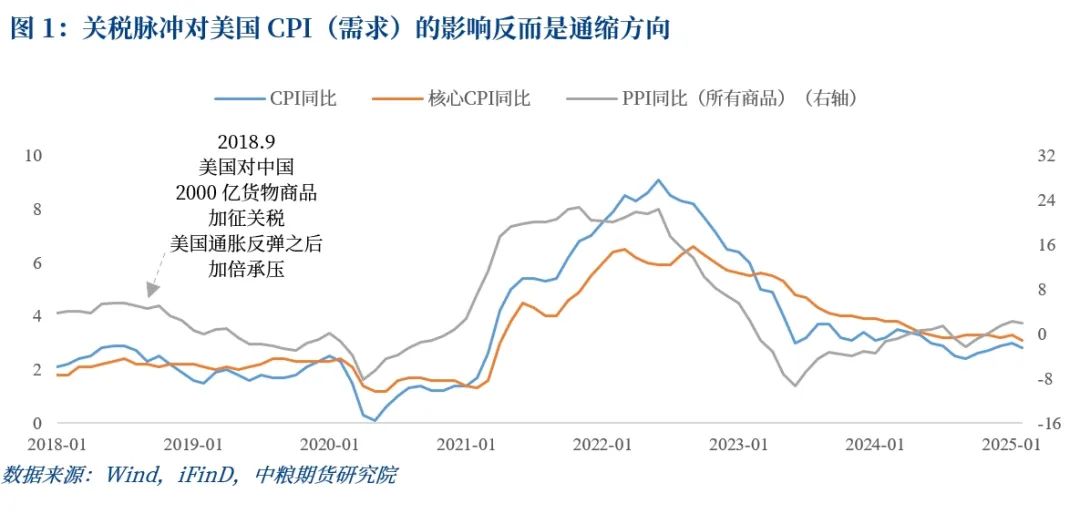

反常识:关税带来长期通缩路径

特朗普官宣对等关税,市场对关税影响预期一致——美国将陷滞胀与衰退。直觉关税提振通胀,但经济学家认为长期为通缩路径。关税收入无法瞬间转化为居民收入,需求下降,均衡点不改变,或形成需求、就业下行螺旋,指向通缩。复盘2018年美对华关税与通胀变化,发现表观通胀下行,核心通胀有韧性。结合美联储2018年加息背景,核心通胀强劲支持偏紧政策。但2018年9月对中国2000亿商品关税普征后,上游商品下行压力增强,PPI下行。关税未构成长期通胀,短期反弹后呈现更强通缩路径。本轮关税面向全球,脉冲大,需求打击剧烈。若资金笃定需求下行,通胀脉冲与商品定价或背离。

美联储态度:拒绝前瞻式管理

美联储货币政策态度与去年不同:去年面对潜在风险,顶着美股高点降息;今年3月议息会议坚定不动,仅降低缩表幅度,维持年内2次降息点阵图。特朗普对美联储拒绝前瞻式降息不满。笔者猜测,美联储态度变化或与特朗普有关。2019年鲍威尔货币政策转向宽松迟滞,发生在特朗普任期内。2018年美联储顶关税加息,2019年上半年基本面松动,8月重启降息,9月流动性危机后全盘转向。期间特朗普多次威胁“开除”鲍威尔。有了2019年经验,美联储理论上应有所不同。但三月议息会议发言显示,美联储拒绝前瞻管理,维持偏紧政策,直至经济及通胀负反馈明确。若嵌入阴谋论,“不激进就不犯错”逻辑或重演。

5月择方向:债务上限谈判

美国1-4月报税制度,5月前为税收旺季。3月、4月税收大幅抬升,5月开始转弱。债务上限约束下,一季度发债强度弱于去年,国债净发行额同比降幅30%。财政赤字硬约束导致支出透支TGA账户余粮,一季度账户金额快速下行。美国全面征收关税急于开源。税收旺季过后,收入锐减风险增加。若对进口普征10%-20%关税,关税收入难对冲月度税收。若债务约束未缓解,TGA账户储备消耗后无法迅速回补,紧财政节奏或加速。5月税收淡季来临,债务上限谈判需短期达成一致,避免极端紧缩情景。民主党可能针对时间紧迫性漫天要价。5月是决定美国财政紧缩是否极端化的关键。叠加关税冲击、美联储偏鹰态度,若两党谈判不顺,市场或开始大胆计价美国需求衰退。境外商品价格预期需提防的不是长期通胀,而是价格-需求规律、债务高压、美联储态度叠加导致的剧烈预期差。

新增:今早查看税率,东南亚特别是越南受关税影响大。若东南亚与美国互降关税,中国从东南亚转口可能受高关税影响。对中国关税已高,但转口路径受针对。

(文章来源:中粮期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。