2月PCE数据将公布,美联储降息前景受关注

AI导读:

北京时间3月28日晚,美国将公布2月消费者支出物价指数(PCE)。PCE作为美联储最关注的通胀指标,其走势将直接影响美联储后续的降息决策。市场普遍预期2月PCE面临上行压力,若数据超预期反弹,可能削弱市场对美联储短期内降息的预期,对美股、美元及黄金走势产生影响。

新华财经上海3月28日电(葛佳明) 北京时间3月28日(周五)晚,美国将公布2月消费者支出物价指数(PCE)。PCE作为美联储最关注的通胀指标,市场普遍预期核心服务价格坚挺将导致2月PCE面临上行压力,进而可能影响美联储后续的降息决策。

若2月PCE数据延续降温趋势,市场降息预期或将边际提升;反之,若PCE数据超预期反弹,则可能削弱市场对美联储短期内降息的预期,对美股、美元及黄金走势产生连锁反应。

2月PCE或现反弹

业内人士分析指出,长期来看,CPI和PCE价格变动趋势通常保持一致,但2月两者或出现背离。2月美国CPI超预期放缓主要受能源、住房及交通服务价格下降影响,而这些类别在PCE中权重较低。相比之下,PCE更易受耐用品和医疗保健服务价格影响,因此2月PCE或出现反弹。

机构普遍预测,2月PCE通胀压力将有所回升,整体PCE物价指数同比和环比增速均与1月持平,同比增速维持在2.5%,环比增速维持在0.3%;剔除食品和能源价格的核心PCE同比增速有望从1月的2.6%反弹至2.7%,环比增速维持在0.3%。

此外,2月美国CPI数据整体降温,均低于市场预期。其中,油价和机票价格下滑成为推动CPI降温的重要因素,而这两项在PCE中的占比均低于CPI。

与此同时,尽管2月美国PPI环比增速降温,但与PCE相关度较高的分项,如医院护理价格超预期加速上行以及投资组合管理成本反弹,均预示着2月核心PCE可能远高于2%的目标。

美国投行致承咨询副总裁古哈认为,PPI数据证实了他们的担忧,即2月PCE可能面临高于预期的风险。

摩根士丹利在近期报告中预测,2月核心PCE物价指数可能超预期反弹,环比增速将攀升至0.35%,主要受商品通胀攀升及剔除住房后的核心服务价格回升影响。

通胀仍为美联储焦点

通胀仍是美国经济面临的核心问题之一。美联储在3月FOMC会议上的经济预测显示,2025年PCE和核心PCE通胀率预测中值分别上调至2.7%和2.8%,明显高于2%的政策目标。

美联储主席鲍威尔强调“不确定性”,认为美国经济前景的变数主要来自关税政策的反复。

通货膨胀洞察公司创始人奥迈尔·谢里夫表示,市场倾向于忽视2月PCE报告,而更关注关税对未来通胀的影响。若数据超预期上行,将进一步加剧市场对远期通胀上升及美国经济“滞胀”的担忧。

波士顿联储主席柯林斯表示,特朗普的关税将推高美国通胀,目前尚不清楚这种上行压力会持续多久。因此,美联储应在较长一段时间内保持利率稳定,随时准备灵活应对。

民生证券研究院宏观首席分析师林彦认为,今年美国通胀将持续存在且反复发酵。贸易与供应链受美国政策扰动是客观现实,因此通胀中枢保持高位是大概率事件。

此外,平安证券首席经济学家钟正生指出,关税预计将对美国CPI通胀率产生显著拉动作用。

密歇根大学调查显示,消费者对未来一年通胀预期跃升至4.9%,五至十年期通胀率预期上升至3.9%。同时,消费者信心指数下滑至2022年11月以来最低水平。

芝加哥联储主席古尔斯比警告称,消费者通胀预期上升将成为美联储降息的障碍。

随着特朗普政府即将公布更多贸易政策,圣路易斯联储主席认为,美联储如何区分关税对物价的直接影响存在不确定性,这成为研判通胀路径的难题。

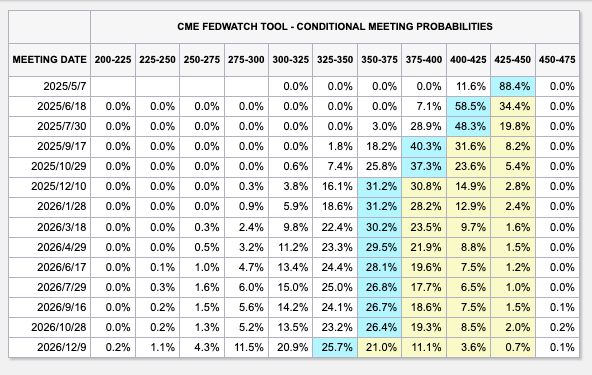

目前,市场预期美联储6月降息的概率有所下降,预计今年累计降息50个基点的概率也略有降低。

市场反应前瞻

分析师表示,即使2月PCE暂时降温,也难以缓解市场对未来物价上涨的担忧。降息预期升温反而可能令美元承压。若PCE超预期反弹,避险情绪将再次升高,美股走势可能进一步承压。在高利率和低增长环境下,股票估值面临下行压力。

林彦认为,在当前经济环境中,黄金是资产选择的优选。回顾历史,黄金在美国两次典型“滞胀”时期表现稳健。随着美股波动加大,黄金仓位回补趋势明显。

全球最大的黄金ETF——SPDR的持有量已开始回补,多空博弈可能进一步倾向多头。黄金仍是当前时代的优选资产。

贵金属分析师穆罕默德·乌迈尔认为,黄金仍处于上升通道,当前趋势看涨。投资者应关注3200美元/盎司区域的表现。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。