美联储3月议息会议前瞻:降息前景不确定性攀升

AI导读:

美联储3月议息会议即将召开,市场预期美联储将维持利率不变。市场对美国经济陷入“滞胀”的预期增强,降息前景不确定性攀升。同时,市场对美联储的经济预测摘要和“点阵图”关注度提升,美联储主席鲍威尔的新闻发布会也将对市场走势产生显著影响。

新华财经上海3月19日电(葛佳明)北京时间3月20日(周四)凌晨02:00,美国联邦公开市场委员会(FOMC)将公布3月议息会议决定。近期,市场对美国经济陷入“滞胀”的预期逐渐增强,但由于当前数据趋势仍不明朗,预计美联储将维持利率不变,将联邦基金利率目标区间保持在4.25%-4.50%。

市场普遍认为,3月暂停降息几无悬念,因此,与利率决议相比,经济预测摘要(SEP)以及“点阵图”所透露的利率路径线索更受关注。此外,美联储主席鲍威尔将于20日凌晨02:30召开新闻发布会,其对未来美国关税、政府裁员等因素对通胀和劳动力市场影响的表态,也将对市场走势产生显著影响。

美联储陷入“两难”局面

分析师指出,美国经济数据频现疲软信号,叠加通胀隐忧,后续经济走势不明朗,预计美联储将维持“观察”态度。

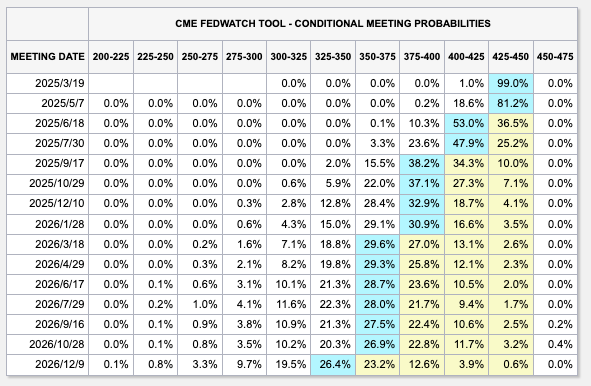

根据芝商所(CME)“美联储观察工具”显示,美联储3月维持利率不变的概率为99%,5月维持利率不变的概率为81%。对于下次降息时间,市场存在较大分歧,6月降息25个基点的概率为53%,7月降息25个基点的概率也达到了近48%。

近期,美国经济数据整体走弱。特朗普政策关税以及政府效率部(DOGE)裁员、削减支出等政策拖累企业预期和消费者信心。

FXTM富拓首席中文市场分析师杨傲正在接受新华财经采访时表示,过去几个月间,市场对美国经济增长的预测已出现明显变化。特朗普的关税政策摇摆不定,给市场带来极大不确定性,市场担忧美国经济或出现衰退,美联储或需为应对经济衰退而选择突发降息。

杨傲正还表示,另一方面,美国通胀仍存隐忧。虽然美国2月CPI数据显示通胀超预期放缓,但此数据尚未反映关税影响下的物价表现。随着3-4月关税陆续生效,通胀存在上行风险。

巴克莱首席美国经济学家马克·贾诺尼(Marc Giannoni)认为,FOMC在此次政策声明中可能会承认通胀有上行风险,并强调家庭和企业所面临的经济前景不确定性增加。

有接近美联储的分析人士近期发布文章称,鲍威尔正面临其职业生涯中最为复杂的挑战:一方面要应对美国关税政策带来的“滞胀”威胁,另一方面要应对特朗普对美联储造成的政治压力,这可能影响其决策的独立性。同时,美联储内部对于后续政策路径的分歧也在加剧。

2025年降息前景不确定性攀升

美联储后续降息将面临两难局面,既不能贸然降息以刺激经济,也不能继续实施紧缩政策以避免通胀恶化。在不确定性持续加剧的情况下,市场对美联储年内降息的预期节奏更难达成一致。

市场对美联储的“鸽派”押注在利率决议前迅速降温。利率期货市场原本押注美联储2025年将降息三次,每次25个基点,但在美联储利率决议前,仅计价了约两次降息,且预计可能要到下半年才会落地。

华泰证券首席宏观经济学家易峘对新华财经表示,对于此次议息会议的点阵图,预计美联储仍将维持2025年降息两次的指引。虽然美国经济增长放缓,但通胀的潜在风险有所上升,对美联储来说,点阵图维持2025年降息2次的可能性更大。

(文中美联储、降息、通胀、经济预测等关键词已进行SEO优化)

瑞士百达财富管理宏观经济研究主管杜泽飞(Frederik Ducrozet)则认为,点阵图仍将显示美联储官员预计2025年将降息两次,但实际情况可能只会降息一次。除非美国经济严重放缓或通胀大幅下降,否则美联储可能仅会在6月降息一次,此后可能不再降息。市场低估了美联储继续抗通胀的决心。

贾诺尼则认为,预计美联储最新“点阵图”或暗示今年只有1次25个基点的降息,2026年和2027年分别降息两次,而中性利率预计维持在3.0%不变。

对于后续鲍威尔在新闻发布会的表态,杜泽飞认为,鲍威尔可能继续保持谨慎态度,不会回应市场对美联储将很快降息的预期。

杨傲正认为,鲍威尔在新闻发布会上不会大肆渲染经济衰退的阴霾,而是会从最新的经济数据出发,表示尚未有迹象显示美国会步入经济衰退。预计鲍威尔会指出美国经济面临的不确定性风险,但仍会强调经济基本面的韧性,以稳定市场信心。

对美国经济放缓担忧加剧

美联储3月的利率决议除了点阵图外,还将更新经济和通胀预测。杜泽飞认为,随着美联储对增长不确定性的关注上升,其可能会下调美国2025年GDP增长预测,并上调通胀预测。美联储在政策声明中也可能反映出美国经济活动逐步放缓的趋势。

高盛首席经济师扬·哈丘斯及其团队在3月初将美国2025年实际GDP同比增速预期从2.4%下调至1.6%,低于美联储12月经济预测摘要(SEP)预测的2.1%。摩根士丹利首席美国经济师迈克尔·加彭也于3月下调了美国2025年经济增长预期,从原先的1.9%降至1.5%。

经济合作与发展组织(OECD)于3月17日发布的《中期经济展望》报告中称,由于通胀持续以及美国关税措施对经济增长造成压力,OECD下调了美国的经济增长预期。OECD预计美国经济增长在2025年将减慢至2.2%,2026年预计会进一步放缓至1.6%,较2024年12月预计的2.4%和2.1%明显下调。

在当地时间18日公布的3月份“CNBC美联储调查”中,受访者将美国经济衰退的风险从1月份的23%上调至36%,创下六个月来的新高。同时,受访者还下调了2025年美国经济增长预期,上调通胀预期。

高盛分析师在3月FOMC前瞻报告中表示,预计FOMC的经济预测中值会将2025年核心个人消费支出(PCE)通胀率上调0.3%至2.8%,并将2025年GDP增速下调0.3%至1.8%。高盛称,其对于美国后续经济和通胀预期调整幅度均高于美联储,预计FOMC成员在关税政策更明朗前,对上述数据的调整会更加谨慎。

市场会如何反应?

因对经济增长前景的悲观情绪升温,投资者正在加速“逃离美股”。美国银行的调查显示,在3月7日至13日期间,全球基金经理将其美股持仓规模大减40个百分点,从2月的净超配17%降至净低配23%,削减比例为有史以来最高。该调查涵盖了171名基金经理,他们共管理着4260亿美元的资产。

因此有观点认为,在美国金融市场出现大幅下行局面之际,美联储通常会选择出面“安抚”市场,提振信心。杨傲正表示,预计美联储今夜的利率决议有望短期内加强市场对经济前景的信心,美联储更可能以目前最新的数据为依据,强调美国经济仍存在较强韧性。

同时,杨傲正也指出,美国股市总是更前瞻地看待经济前景,因此当关税政策再次出现摇摆不定时,美股或许很快又会再次陷入经济衰退忧虑,而美联储的决议或只能短时间内加强市场信心。

在美联储议息会议前,因对美国经济放缓的担忧加剧,黄金、白银价格再度攀升,现货黄金连续突破3030美元/盎司、3040美元/盎司关口,黄金作为“避险资产”的吸引力进一步凸显。

互联网货币交易公司OANDA认为,美联储上调通胀预测以及鲍威尔在新闻发布会上对关税政策可能导致的经济不确定性的暗示,可能会支撑金价走强。道明证券也认为,美联储在2025年仍会进一步降息,预计2025年黄金价格应该会持续在3000美元/盎司以上交易。

对于美元走势,中金公司研究部董事总经理、首席外汇分析师李刘阳认为,考虑到近期美元的持续下行,如果美联储本周会议基调偏鹰,那么美元近期的下行趋势可能面临反弹。如果鲍威尔淡化对美国经济的担忧,市场可能会强化美联储不急于降息的预期,如此美元可能获得一定的支撑。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。